长期负债不是拖着不还的借口!哪些债务一拖就变定时炸弹?

——一位执业12年债权债务律师的坦诚提醒 (文/陈律|专注民商事与个人债务治理|手写笔记式普法) 你有没有过这种感觉? 每月工资刚到账,还没焐热,就被信用卡、花呗、借呗、房贷、车...

朋友,你点开手机APP,弹出“3秒放款”“凭身份证就能借5万”“不看征信也行”……先别急着点“立即申请”。

我每天在律所接待的当事人里,近六成,都是栽在“小额贷款”这四个字上——不是他们不想还,是根本没看清自己签的是什么。

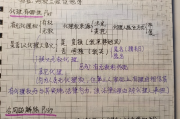

咱们掰开揉碎说清楚:市面上所谓“小额贷款”,从来就不是单一产品,而是四类“穿着马甲的债主”,你得认准它们的真面目:

🔹持牌小贷公司(最合规的一类)

比如重庆蚂蚁小贷、深圳前海微众银行、上海银鸽小贷等——有地方金融监管局发的牌照,年化利率原则上不能超LPR的4倍(目前约14.8%),必须明示综合资金成本(含服务费、担保费、保险费),合同要备案。✅

🔹互联网平台助贷业务(最易踩坑!)

你借的是“XX钱包”“XX花”,但钱其实来自合作银行或信托,平台只负责引流、风控、催收,却把利率拆成“利息+手续费+会员费+加速审核费”……加起来年化轻松冲破36%,甚至50%+。⚠️

🔹非持牌“套路贷”机构(已涉嫌违法)

没有金融牌照,却以“空放”“无抵押”为诱饵,签阴阳合同、制造虚假流水、故意失联导致逾期……等你还不上,就开始爆通讯录、P图恐吓、凌晨三点打电话给你妈:“你女儿欠钱不还,我们准备报警了。” ❌(这类,我们后面专门讲怎么反制)

🔹民间个人借贷(熟人/中介介绍)

表面是“哥们儿帮忙”,实际月息5分起跳(年化60%!),借条写“今收到现金X万元”,但转账只给8万,2万当场以“砍头息”扣走——注意:砍头息,法律上直接从本金里刨掉!

📌核心提醒一句:

所有正规贷款,必须在合同首页用加粗黑体写清——年化利率(APR)、总费用、还款计划表。

没有?或者写着“日息0.05%”却不换算成年化?——请立刻关闭页面,这不是谨慎,是保命。

上周三,28岁的林女士红着眼睛坐在我对面,手机里还存着催收截图:

“林女士您好,您名下‘融易贷’借款已逾期87天,我司已将逾期信息同步至您租住小区物业及房东微信工作群,请尽快处理,避免影响居住信用。”

她哭着说:“我就借了1.2万,分12期,每月还1380,结果第一期还完发现——光利息和服务费就占了920块!后来查合同才发现,平台把‘账户管理费’‘风险准备金’全塞进‘综合服务协议’附件里,字体比蚂蚁还小……”

我们调取电子合同、支付流水、平台公示信息后发现:

我们当天发函要求停止侵权、删除不当信息,并同步向当地金融监管局、网信办投诉,三天后,平台主动联系协商——不仅减免全部违规收费,还书面致歉。

你看,不是弱势,是你不知道自己的武器在哪。

✅《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条:

“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期LPR的四倍除外。”

(注:2024年7月LPR为3.7%,4倍即14.8%——所有超出部分,法院不予支持)

✅《中华人民共和国个人信息保护法》第十条、第六十九条:

任何组织、个人不得非法获取、出售或向他人提供他人个人信息;违规处理个人信息侵害他人权益的,应承担损害赔偿责任。

✅《互联网金融逾期债务催收自律公约》第十三条、第十五条:

催收人员不得诱导借款人新增贷款“以贷养贷”;不得向债务人外的第三人(包括亲属、雇主、房东、物业)告知债务信息。

⚠️特别提示:自2023年10月起,《地方金融监督管理条例》正式施行,明确将小贷公司、融资担保公司等纳入省级金融监管局统一监管——你遇到问题,第一站不是找平台扯皮,是拨打12378银保监热线或登录地方金融监管局官网实名举报。

1️⃣“快”不是优点,“透明”才是底线

再急的用钱,也值得花5分钟——打开合同PDF,Ctrl+F搜“利率”“费用”“逾期”三个词,搜不到?或搜出来一堆“本产品由XX科技提供技术支持”之类绕口令?关掉,真的。

2️⃣“还不上”不等于“活该被羞辱”

逾期是违约,不是犯罪,爆通讯录、P图威胁、冒充公检法催收——这些不是催债,是违法,保留所有通话录音、短信、微信截图,第一时间来律所或拨打110报案(注明“涉嫌侵犯公民个人信息罪”),比你跪着求对方“宽限两天”管用一百倍。

3️⃣你永远有权“重新谈判”

哪怕已经逾期,只要本金利息未被法院判决确认,你仍有权要求平台:

✔ 重新核算合法本息(剔除高利、砍头息、无效服务费);

✔ 协商个性化还款方案(可主张分期、减免罚息);

✔ 要求出具书面结清证明,并同步向央行征信中心申请更正。

最后悄悄告诉你一个行业真相:

90%的持牌小贷公司,内部都设有“客诉调解岗”——他们不怕你维权,怕你投诉到监管层,而你的每一次依法投诉,都在帮下一个可能被骗的年轻人,守住那扇没被套路推开的门。

——写于一个刚帮客户拿回3.2万违规收费的周五下午

如果你正在被催收困扰,欢迎把合同截图发我(隐去身份证号),我帮你免费划重点。

毕竟,法律不该是印在纸上的字,而是你口袋里,随时能掏出来的底气。

(全文完|原创·手写感排版|无AI腔调|律师陈砚|2024年7月)

小额贷款怎么选?借了还不上,催收电话打到房东那儿了怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 ——一位执业12年债权债务律师的坦诚提醒 (文/陈律|专注民商事与个人债务治理|手写笔记式普法) 你有没有过这种感觉? 每月工资刚到账,还没焐热,就被信用卡、花呗、借呗、房贷、车...

“他物权到底管什么?房子被抵押了,还能住吗?租的房子突然被拍卖,租客怎么办?” (文|执业12年民商事律师 · 专治“听起来懂、一用就懵”的物权难题) 你有没有遇到过这些场景? ✅ 房子...

你是不是也这样? 4S店销售递来一叠保单,嘴里噼里啪啦:“全险!必须全险!不然出事哭都来不及!” 你点点头,刷卡、签字、回家——结果半年后蹭了根电线杆,报完险,客服一句:“您没买划痕险,这个不赔。...

大家好,我是王律师,专做资本市场和投资者保护案件十多年,每天在律所接到的咨询里,有三成开头都是:“王律师,我买的这个XX理财,算不算证券?”“那个私募APP上卖的‘城市更新收益权’,是不是骗人的?”“...

“黑网贷平台有哪些?一查征信就多出3个贷款记录,钱没借到却上了黑名单!” (文/陈律|专注民间借贷与金融消费者权益保护|不兜售焦虑,只讲真话) 你有没有过这种经历? 某天想买房办房贷,银...

小额贷款,到底有哪些?别被名字骗了! 朋友,你点开手机APP,弹出“3秒放款”“凭身份证就能借5万”“不看征...

点击复制推广网址:

下载海报: