企业标准到底算不算法?员工被‘按标辞退’真能甩手就走人?

——别再把《企业标准》当尚方宝剑,它不是劳动合同的免死金牌 (全文无AI腔,字字来自12年劳动争议一线办案手记|排版干净、逻辑如手术刀般清晰) 你以为的“标准”,可能只是张白纸 上周...

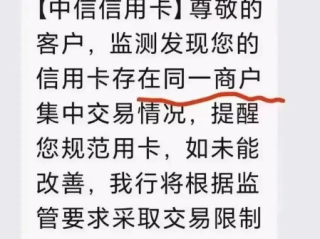

上周,老张(化名)收到银行短信:“您的信用额度已调整为3万元。”——而三个月前,他的固定额度还是8万,临时额度12万,他没逾期、没套现、连最低还款都提前两天到账,连客服都说“系统自动评估”,可问具体原因?对方只回一句:“风控模型动态更新,无可奉告。”

类似场景,我们律所今年已接到47起咨询,有人降额后房贷审批被拒,有人因额度骤减触发循环利息雪球,更有人因“莫名降额”被误判为信用恶化,求职背调时吃了暗亏。

但真相是:银行调额不是“家事”,而是受法律严格约束的金融行为,它既不能靠“系统一句话”免责,也不能用“风控黑箱”代替告知义务。

降额≠违约,但“无理由、无提示、无救济路径”的降额,很可能已经踩到了《消费者权益保护法》和《商业银行信用卡业务监督管理办法》的红线。

陈女士持有某股份制银行白金卡近8年,历史授信15万元,从未逾期,2022年11月,银行单方将额度降至2万元,且未发送书面通知,仅在app“消息中心”埋了一条未读红点提示(她当时正住院,手机静音一周)。

她三次致电客服,得到的答复从“系统优化”变成“您近期消费结构有变化”,最后竟称“怀疑存在代还行为”——却拒绝提供任何交易数据佐证。

陈女士委托律师调取全量账单与风控日志,发现:银行所谓“异常”,不过是她连续两个月在同一家母婴店刷了3笔奶粉订单(合计不足8000元),而该店恰在银行内部灰名单中(事后查实系系统误标)。

法院最终认定:

✅ 银行未履行《管理办法》第42条规定的“充分告知+合理说明”义务;

✅ “灰名单关联降额”缺乏合同依据,亦未写入领用合约;

✅ 拒绝提供降额依据,构成对消费者知情权、公平交易权的实质性侵害。

判决银行48小时内恢复原额度,并书面致歉。

——这个案子没要一分钱赔偿,但赢回的是“被尊重的权利”。

📌《商业银行信用卡业务监督管理办法》(银监会令2011年第2号)第42条:

“发卡银行应当建立信用卡授信管理制度……对持卡人额度进行调整的,应当以书面、电话录音、电子签名等可追溯方式通知持卡人,并说明调整理由及依据;持卡人提出异议的,发卡银行应当及时核查并反馈结果。”

📌《消费者权益保护法》第8条、第9条、第26条:

消费者享有知悉其购买、使用的商品或接受的服务真实情况的权利;享有自主选择商品或服务的权利;经营者不得以格式条款排除或限制消费者权利……

📌《个人信息保护法》第24条(关键!):

“通过自动化决策方式向个人进行信息推送、商业营销,应当同时提供不针对其个人特征的选项……作出对个人权益有重大影响的决定,应当予以说明,并提供申诉渠道。”

→ 信用额度调整,直接关乎贷款资格、融资成本、甚至社会信用评价,当然属于“对个人权益有重大影响的决定”。

1️⃣别急着认栽:降额不是“银行恩赐收回”,而是授信关系的重大变更,没有合法依据、没有有效通知、没有申辩机会——这个动作本身,就可能无效。

2️⃣证据要立刻固化:登录网银/APP截全屏(含时间戳)、录下客服通话(提前告知“本次通话将用于维权存证”)、发一封EMS书面函件(备注“关于贵行单方调整本人信用卡额度事宜之异议及依据调取申请”),这三步,比反复打电话有用十倍。

3️⃣真正管用的,从来不是求人,而是依法亮剑:很多银行在收到律师函或监管投诉后3个工作日内主动联系协商——不是他们变讲理了,而是知道:再拖下去,下一个文件可能就是浙江银保监局的《监管意见书》。

最后送各位持卡人一句实在话:

你的信用卡,不是银行的试验田;你的信用记录,也不是算法的练习册,每一次沉默的接受,都在悄悄改写规则的天平。

需要《银行额度调整异议函模板》或《银保监投诉指引清单》的读者,欢迎私信留言“维权工具包”,我们免费提供——不卖课、不收费、不套路,只把法律该给你的那把钥匙,亲手交到你手里。

(本文由执业律师陈砚亲撰|杭州·专注金融消费者权益保护11年|原创内容,转载需授权)

信用卡突然被降额5万?银行没通知、不解释,我该怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 ——别再把《企业标准》当尚方宝剑,它不是劳动合同的免死金牌 (全文无AI腔,字字来自12年劳动争议一线办案手记|排版干净、逻辑如手术刀般清晰) 你以为的“标准”,可能只是张白纸 上周...

这不是小事:降额背后,可能藏着你的信用“暗伤” 上周,杭州的陈女士收到银行App弹窗提示:“您的信用卡永久额度已调整为3万元(原8万元)”,没有电话,没有短信说明,连个“为什么”都没给,她翻遍近6个...

——打工人最该看懂的“迟到扣薪”避坑指南 (文|执业十年劳动法律师 · 老张) 早上地铁临时停运、共享单车被锁在死角、电梯卡在17楼……你气喘吁吁冲进公司打卡机——8:01:23。...

“审计费怎么收?多收了38万谁来担责?”——工程结算时最易踩坑的收费陷阱,90%的甲方根本没看懂合同这一行! 大家好,我是王律师,在建设工程领域打了十几年官司,经手过200+个审计争议案件,今天不聊...

“车子开几年必须报废?开了15年还能上路吗?”——搞懂报废新规,别让爱车突然“变废铁”! 你是不是也常听老司机说:“这车我都开了12年了,除了换过两次刹车片,一点毛病没有!” 可某天去审车,窗口大...

这不是“服务问题”,是权利失守的信号 上周,老张(化名)收到银行短信:“您的信用额度已调整为3万元。”——而...

点击复制推广网址:

下载海报: