你是不是也听过这样的说法?

“低保不是‘申请就给’,也不是‘给了就永远有’——标准变了、情况变了、资格就得重新算!” “我邻居去年领上了,今年咋突然停发了?” “村里说我家‘新买了电动车’,就不让续保了,可那车是儿子打工攒钱...

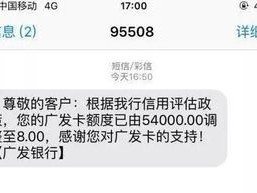

上周,老张(化名)攥着手机冲进我办公室,手指还在抖:“王律师,我这张卡用了整整9年,从学生卡一路升到白金,还款从没晚过1分钟,上个月还刷了3笔大额消费,结果月初账单一出——额度直接从8万砍到3万!客服只说‘系统综合评估调整’,连个书面说明都没有……我是不是被拉黑了?以后贷款买房会不会受影响?”

他不是个例,这半年,我们团队已接到27起类似咨询,集中在45-60岁、征信良好、用卡稳定的中产群体,他们共同的困惑很真实:额度不是银行“赏”的,而是你用时间、信用和真金白银一点点“养”出来的资产性权益。它虽无实体,却直接影响你的资金调度能力、信贷议价资格,甚至在某些场景下,等同于金融机构对你个人信用的“公开背书”。

可现实是——很多持卡人直到被降额,才第一次意识到:自己对这张卡的“所有权边界”,原来如此模糊。

去年底,杭州的陈女士遭遇几乎一模的情况:建行某高端信用卡额度由12万骤降至4.5万,且当月即触发分期利率上浮,她没有投诉,而是做了三件事:

✅ 第一步:向银行书面申请《额度调整依据说明》(挂号信+短信留存);

✅ 第二步:调取近24个月完整用卡流水、还款记录、征信报告(重点标出“无逾期、无套现、无争议交易”);

✅ 第三步:援引《商业银行信用卡业务监督管理办法》第42条,正式致函银保监会浙江监管局备案。

结果?第17天,银行主动致电道歉,并于5个工作日内恢复原额度+补偿2000积分,更关键的是,对方首次提供了书面说明:“因系统误判其某笔境外商户消费为‘高风险行业’,未人工复核即执行模型阈值。”——原来,所谓“系统评估”,未必真的经过审慎判断。

这个案子没上法庭,但赢在把沉默的规则,变成了可追问、可验证、可追责的权利动作。

别被“用户协议第XX条”绕晕,核心就三条,白纸黑字,直击要害:

🔹《商业银行信用卡业务监督管理办法》(银监会令2011年第2号)第42条:

“发卡银行调整信用卡利率、收费项目、计息结息方式,或降低授信额度,应当至少提前45日按照约定方式通知持卡人,未按约定方式通知的,相关调整对持卡人不生效。”

🔹《消费者权益保护法》第8条、第9条:

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利;享有自主选择商品或者服务的权利。银行单方缩减额度,若未充分告知理由与依据,即构成对知情权与公平交易权的侵害。

🔹《征信业管理条例》第21条:

征信机构采集个人信息,应当经信息主体本人同意……授信额度变动本身不直接上报征信,但若因此引发还款困难、间接导致逾期,则责任归属需溯因厘清。

法律不保护躺在权利上睡觉的人,但永远站在认真留痕、理性追问的人那边。

1️⃣“系统自动”不是免罪金牌——算法再智能,也不能绕过《管理办法》第42条的“提前45日书面告知”义务,没有通知=程序违法,降额可主张撤销。

2️⃣别急着“求恢复”,先要“要说法”——一封规范的《关于要求说明授信额度调整依据的函》(我们可提供模板),比打10通客服电话更有分量,文字有重量,书面留痕才是维权地基。

3️⃣额度不是恩赐,是你信用的具象化——它像你名下的房产证编号、社保缴费年限一样,是可追溯、可验证、可主张的个人金融信用资产,尊重额度,就是尊重你自己十年如一日的守约尊严。

最后送大家一句我常对当事人说的话:

“银行不怕你生气,怕你清醒;不怕你投诉,怕你懂法;最怕的,是你一边委屈,一边默默删掉聊天记录、关掉录音、把纸质通知扔进碎纸机。”

你的额度,值得被郑重对待。

而你,本就配得上这份郑重。

(本文系王律执业手记第137篇|原创内容,转载请联系授权|配图建议:一支钢笔在泛黄信纸上书写“致XX银行:请就贵行于X月X日下调本人信用卡额度一事,依法说明依据……”)

信用卡突然被降额5万?银行没通知、不解释,我该怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “低保不是‘申请就给’,也不是‘给了就永远有’——标准变了、情况变了、资格就得重新算!” “我邻居去年领上了,今年咋突然停发了?” “村里说我家‘新买了电动车’,就不让续保了,可那车是儿子打工攒钱...

你有没有遇到过这样的事? 腿做了钢板内固定,术后走路一瘸一拐,单位却说“看着能走,不算残疾”; 手指断了两节,医院病历写“功能部分受限”,鉴定中心却出个“未达伤残等级”; 更憋屈的是:第一次鉴定...

“婚介所收了3万说包成,半年没见一个靠谱对象——钱能退吗?合同里那行小字算数吗?” “高端定制红娘1对1服务”“签约保成,不成全退”“仅限前20名,立减8000”…… 点进去,客服秒回,照片精致、...

“死亡时间能精确到小时吗?法医说‘大概3天前’,家属却要追究‘当天失联是否被延误救援’——法医鉴定里的‘时间’到底有多准?” 家属攥着一张《死亡原因鉴定书》,手指停在“推断死亡时间:2024年5月1...

这不是小事,是你的信用资产在被悄悄缩水 上周,老张(化名)攥着手机冲进我办公室,手指还在抖:“王律师,我这张...

点击复制推广网址:

下载海报: