离职了索性不交社保?别让今天的省心变成明天的揪心!

“离职之后社保断缴,感觉省了一笔钱,还挺爽的。”我听完真是替他捏把汗,其实很多人可能都有类似的想法,尤其是自由职业者或者打算休息一段时间的打工人,总觉得社保断一断没什么大不了,每个月还能省下几百甚至上...

"我从来没逾期过,但网贷申请太多,现在银行都不给我批贷款了,这可咋办?"

很多朋友都遇到了类似的问题——征信报告上虽然没有逾期记录,但因为频繁申请网贷,导致征信查询次数过多,银行或金融机构一看就"拉黑"了,这种情况该怎么办?我们就从法律和金融的角度,帮你理清思路,找到解决办法。

很多人以为只要不逾期,征信就没问题,但实际上,征信的评判标准远不止"是否逾期"这么简单,银行和金融机构在审核贷款时,主要看以下几个关键点:

核心思路:减少征信查询记录

短期内(至少3-6个月)不要再申请任何贷款,包括信用卡、网贷等,让征信"冷却"下来。

核心思路:降低负债率

优先还清金额较小的网贷,减少"多头借贷"的情况,如果资金紧张,可以和平台协商分期还款。

核心思路:提升信用评分

适当使用信用卡并按时还款,有助于覆盖不良记录,但要注意,信用卡额度使用率最好控制在30%以内。

核心思路:修正征信报告

如果征信报告上有错误的查询记录(比如你没申请过但被查了),可以向中国人民银行征信中心提出异议,要求更正。

核心思路:等待自然修复

征信的负面影响会随时间减弱,一般保持6个月以上良好的信用记录,银行会重新评估你的资质。

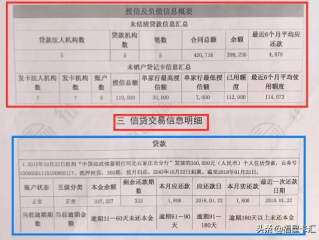

小王因为创业急需资金,半年内申请了8笔网贷,虽然每次都按时还款,但当他去银行申请房贷时,却被拒了,银行给出的理由是:"征信查询次数过多,负债率偏高。"

律师分析:

《征信业管理条例》第十六条

征信机构对个人不良信息的保存期限为5年,自不良行为或事件终止之日起计算。

解读:即使没有逾期,频繁查询和负债过高也会影响征信评估,但良好的还款记录可以逐步覆盖负面影响。

《商业银行信用卡监督管理办法》第七十条

银行在审批贷款时,应综合评估借款人的信用状况、还款能力等。

解读:银行不仅看逾期记录,还会考察负债率、查询次数等因素。

最后提醒:征信是金融世界的"经济身份证",一定要谨慎对待,即使现在网贷没逾期,长期来看,过度依赖网贷仍可能影响未来的贷款、求职甚至租房,尽早优化负债结构,才能让财务之路走得更稳!

如果你有类似问题,欢迎留言或私信咨询!

征信没逾期但网贷太多怎么办?教你几招轻松化解!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “离职之后社保断缴,感觉省了一笔钱,还挺爽的。”我听完真是替他捏把汗,其实很多人可能都有类似的想法,尤其是自由职业者或者打算休息一段时间的打工人,总觉得社保断一断没什么大不了,每个月还能省下几百甚至上...

原创文章内容: “股本”这个词听起来高大上,其实说白了就是公司成立时股东们真金白银砸进去的钱,或者用技术、专利这些“无形资产”折算成的资本,但具体怎么算?里头学问可不少。 最基础的算法...

最近手头紧,网贷还不上,心里总是七上八下的,就怕收到法院的传票,不知道自己到底有没有被网贷公司起诉?这种焦虑感我太懂了!别慌,今天就来给大家支几招,教你怎么查询自己是不是真的成了被告,心里有个数,才能...

老张去年因为生意周转困难,一笔银行贷款逾期了3个月,后来他拼命凑钱,在逾期后的第8个月还清了所有欠款,但最近他去申请车贷时,却被银行以“征信不良”为由拒绝了,他懵了:“我不是早就还清了吗?怎么还有影响...

** 买新房本是喜事,但遇到开发商逾期交房,业主往往既愤怒又无助,别慌!作为专业律师,我教你用法律武器维护权益,记住这5个关键动作: 查合同条款,锁定违约证据 立即翻出《商品房买卖合同》,重...

"我从来没逾期过,但网贷申请太多,现在银行都不给我批贷款了,这可咋办?" 很多朋友都遇到了类似的问题——...

点击复制推广网址:

下载海报: