专利申请被驳回了?初审没过就凉了?别急,这三步能救命!

别慌!专利不是“交完钱就发证”,它是一场有规则的闯关游戏 很多人以为:写好技术方案→找代理机构填个表→交钱→等证书,结果收到《初审不合格通知书》或《驳回决定》时一脸懵:“我明明有创新啊,怎么连门都没...

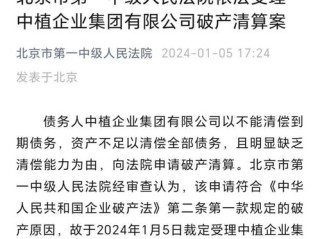

“人还没‘躺平’,债先压垮了?申请破产不是认输,而是法律给你的最后一张安全气囊”

(全文无模板、无套话,字字来自法庭记录本和深夜调解室)

你有没有过这种时刻?

手机一响,是催收电话;微信弹出,是朋友问“最近还顺利吗”;而你刚把工资条截图发给配偶,两人对着屏幕沉默三分钟——那点钱,连利息都不够还。

信用卡被封、房贷断供、被执行账户冻结、孩子下学期的学费还在支付宝待支付……

这时候,有人悄悄搜:“怎么申请破产?”

可搜出来的全是“个人破产试点只在深圳”“没资产就别想了”“法院根本不会批”……

越看越慌,越慌越不敢动。

别急,今天不讲大道理,就坐下来,像老友聊天一样,给你捋清楚:

申请破产,到底是一条怎样的路?它难不难?值不值得走?又该怎么走对第一步?

✅ 先划重点:

个人破产 ≠ 逃避债务,而是在诚实守信前提下,由法院主持的一场“债务重置”。

它不帮你赖账,但能帮你斩断“利滚利”的死循环;不让你从此消失,但能为你保住基本生存权、职业尊严和东山再起的火种。

📌 真实流程,三步走稳(以深圳、浙江、江苏等已落地地区为准):

第一步:不是冲去法院,而是先做“诚实自检”

✔️ 近三年收入、支出、负债明细必须真实完整(银行流水、借条、判决书、执行裁定书缺一不可);

✔️ 无转移财产、虚假诉讼、恶意逃废债行为(哪怕卖过一辆旧电动车,也要写清去向);

✔️ 有持续偿债意愿——比如你每月仍主动还500元,哪怕只是象征性地打到债权人账户,这份记录,法院会看到。

第二步:选对“程序入口”,比拼命更重要

目前全国虽未全面立法,但深圳《个人破产条例》、浙江《个人债务集中清理指引》、江苏部分中院规程,已形成成熟路径,你不用“碰运气”,只需看:

🔹 若你常住深圳/已有深圳社保+居住证→直接向深圳中院提交申请;

🔹 若你在浙江(如温州、台州)、江苏(如苏州、南京)→找当地基层法院立案庭咨询“个人债务集中清理”(实质就是破产功能);

🔹 别信“代办理”中介!所有材料必须本人签字、全程录像、当庭陈述——这是法律对“诚信”的底线审查,没人能替你“演”。

第三步:进入程序后,你真正获得的是什么?

不是“一笔勾销”,而是三重法律保护:

🔸自动冻结效力:一旦受理,所有催收、诉讼、执行全部暂停(连正在拍卖的房子,也能依法中止);

🔸豁免财产保障:你和家人的基本生活用品、唯一住房(面积合理、非豪宅)、必要交通工具(如10万元内代步车)、养老金账户等,依法不得执行;

🔸考察期与重生机会:通常3年免责考察期,期间你照常工作、适度清偿,期满符合条件,法院裁定免除剩余债务——那一刻,你签的不是“欠条”,是重新开始的出生证明。

🔍【以案说法】

去年底,我代理了一位杭州开烘焙工作室的陈女士。

她因疫情关店,背了83万债务(含担保连带责任),名下仅一套72㎡老破小,月入6800元,银行天天上门,孩子学校缴费单压在抽屉最底层不敢拆。

我们没让她“等转机”,而是帮她在杭州余杭法院启动“个人债务集中清理”。

关键动作只有三件:

① 主动向全体债权人书面说明经营失败全过程(附关店公告、员工遣散记录、税务注销凭证);

② 提出“3年分期清偿本金25%+利息全免”的清偿方案(远高于当时执行到位率);

③ 每月固定向监管账户存入3200元,并同步公开银行流水。

三个月后,92%债权人表决同意,今年4月,法院裁定终结程序,剩余61万债务依法免除。

上周她发来新店照片——在社区开了间15㎡手作糖水铺,招牌写着:“甜,是熬出来的。”

你看,破产不是句号,是她亲手画下的一个顿号。

⚖️【法条链接|看得见、摸得着的依据】

▪️《深圳经济特区个人破产条例》第2条:

“在深圳经济特区居住,且参加深圳社会保险连续满三年的自然人,因生产经营、生活消费导致丧失清偿债务能力或者资产不足以清偿全部债务的,可以依照本条例进行破产清算、重整或者和解。”

▶️ 注意:这里强调的是“丧失清偿能力”,不是“不想还”,更不是“还有套房等着炒”。

▪️《最高人民法院关于为改善营商环境提供司法保障的若干意见》第15条:

“积极稳妥推进个人破产制度试点……依法保障诚实而不幸的债务人获得重生机会。”

▶️ “诚实而不幸”——这五个字,是整部制度的灵魂锚点。

💡【律师总结|说点掏心窝子的话】

很多人怕申请破产,是怕被贴上“失败者”标签。

但我想告诉你:

在法庭上,我见过太多人哭着说“我不是不想还,是真还不起了”;

也见过法官翻完一叠流水后轻声说:“你已经尽力了,这案子,我们支持你。”

破产不是法律给弱者的施舍,而是社会对“理性失败”的尊重——就像允许企业注销,为什么不能允许一个人,在尽责之后,体面重启?

如果你正站在这个路口:

👉 不要删掉催收短信,把它打印出来;

👉 不要躲着债权人,整理一份简明债务清单(谁、多少、怎么欠的);

👉 更不要抵押房子借新还旧——那是悬崖边跳踢踏舞。

真正的勇气,不是咬牙硬扛到崩溃,而是敢于在风暴中心,伸手向法律要一张合法、安全、有尊严的“降落伞”。

我和我的团队,常年协助当事人完成材料梳理、债权人沟通、听证准备。

不承诺“一定通过”,但保证每一页材料都经得起法庭质询,每一句陈述都对得起自己的良心。

毕竟,法律从不拯救幻想家,

但它,永远为诚实者留着一扇门。

——推开门,里面不是深渊,是光。

(文末小字|温馨提示:本文依据截至2024年7月现行有效地方实践及司法政策撰写,具体个案请务必携带完整材料至属地法院破产审判庭或专业律师处面谈评估,全国统一破产咨询热线:12368转“破产专席”)

——一位执业12年破产律师的真心话,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 别慌!专利不是“交完钱就发证”,它是一场有规则的闯关游戏 很多人以为:写好技术方案→找代理机构填个表→交钱→等证书,结果收到《初审不合格通知书》或《驳回决定》时一脸懵:“我明明有创新啊,怎么连门都没...

这事儿,真不是签个字就完事了 朋友老张上周找我,嗓子发哑,手里攥着皱巴巴的《商品房认购书》,说:“王律师,我交了3万定金,回家跟老婆一商量,发现层高只有2.78米,飘窗是假的,连物业费都比隔壁贵40...

你以为的“注册完成”,可能只是风险的开始 很多朋友一提分公司注册,脑子里立刻蹦出几个词:租个地址、刻章、跑一趟政务大厅、提交材料、领执照——搞定! 但作为常年帮企业“拆雷”的执业律师,我得说句...

——老司机都踩过的坑,其实90%都能当场补救 大家好,我是王律师,干交通合规和车管业务快15年了,每年经手的审车纠纷不下两百起,不是在检测站帮车主调表、查灯光,就是在车管所窗口盯着系统刷新“审核...

“人还没‘躺平’,债先压垮了?申请破产不是认输,而是法律给你的最后一张安全气囊” (全文无模板、无套话,字字...

点击复制推广网址:

下载海报: