一、改名字,真不是去派出所填张表就完事了

“改名字像换微信昵称?别急!户口本上动一个字,可能牵出房产证、贷款合同、结婚证三张‘生死状’” ——一位户籍民警私下跟我说:“每年有23%的姓名变更申请,最后卡在银行不认人。” 很多人以为改名=写...

很多朋友拿到信用卡时只记得“刷得爽”,却忘了签下的那张《信用卡领用合约》,其实是一份白纸黑字的民事合同,银行给你授信3万、5万、10万,表面看是“信任”,实质上是双方基于资信评估达成的信用额度使用协议——它不是银行单方面施舍的福利,更不是随时可删改的“待办清单”。

可现实很扎心:

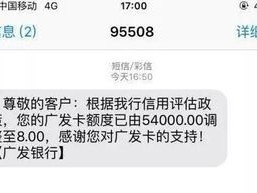

👉 昨天还在分期买新手机,今天APP弹出提示:“您的可用额度已调整为¥2,000”;

👉 打客服,对方一句“系统综合评估”就挂断;

👉 查征信报告,没有逾期、没有套现、连最低还款都从不拖欠……降额理由却像雾里看花。

更让人憋屈的是:银行既没提前告知,也没书面说明依据,甚至连一次申辩机会都没留给你。

这合理吗?合法吗?你的“信用额度”,到底算不算你的一项权利?

答案很明确:算,而且是受法律保护的、附条件的合同性权益。

去年杭州某法院审结一起信用卡额度纠纷((2023)浙0104民初XXXX号),很有代表性:

王先生,公务员,信用卡使用8年,从未逾期,年均消费40万元,2022年11月,银行未经提示将其额度从8万元骤降至1.5万元,并在短信中仅写“根据风控政策调整”,王先生三次致电网银中心,均被告知“无可奉告”,他随后书面申请复核并要求提供降额依据,银行超30日未予答复。

王先生起诉至法院,主张银行违反《消费者权益保护法》第八条(知情权)、第二十九条(个人信息使用透明义务),以及《商业银行信用卡业务监督管理办法》第四十二条关于“调整额度应审慎评估、充分告知”的规定。

法院最终判决:

✅ 银行单方大幅降额但未说明具体事由、未给予申辩渠道、未留存评估记录,构成程序失当;

✅ 责令银行于10日内恢复原额度或出具加盖公章的书面说明(含评估维度、数据来源、决策逻辑);

✅ 同时赔偿王先生交通及通讯合理支出860元。

判决书里有一句很关键的表述值得划重点:

“信用额度虽属银行经营自主权范畴,但该权力行使不得架空持卡人的合同期待权与程序救济权,沉默式管理,不是风控,是失责。”

📌《商业银行信用卡业务监督管理办法》(银监会令2011年第2号)

▶ 第四十二条:

“发卡银行应当建立信用卡授信动态管理机制……对持卡人额度进行调整的,应当以书面、短信、电子邮件等可追溯方式事先通知持卡人,并说明调整原因及依据;持卡人提出异议的,发卡银行应当在15个工作日内予以核实并答复。”

📌《消费者权益保护法》

▶ 第八条:消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利;

▶ 第二十九条:经营者收集、使用消费者个人信息,应当明示收集、使用信息的目的、方式和范围,并经消费者同意……

📌《民法典》第五百零九条:

“当事人应当按照约定全面履行自己的义务。”

——而《领用合约》中普遍载有“银行将根据持卡人用卡情况动态调整额度”的条款,这意味着:调整≠任意,动态≠随意,管理≠失语。

1️⃣别把“额度”当成银行的恩赐,它是你履约换来的信用资产——每一次按时还款、每一笔真实消费,都在为你积累“额度信用值”,银行可以调整,但不能剥夺你的知情权、申辩权与救济权。

2️⃣遇到突降额,立刻做三件事:

✔ 截图保存降额通知(含时间、渠道、内容);

✔ 书面邮寄《额度调整异议函》(注明要求说明依据+申请复核,保留EMS回执);

✔ 同步向银保监会12378热线备案(强调“未获告知、未给解释、程序缺失”)。

3️⃣记住一个朴素逻辑:风控不是黑箱,合规才是真风控。

银行怕的从来不是你维权,而是你沉默,当你开始问“为什么”,你就在把一张塑料卡片,真正用成了有温度、有分量、有法律脊梁的信用凭证。

——最后送你一句我常对当事人说的:

信用不是银行给你的,是你自己一点一滴挣回来的,他们可以调整数字,但不该抹掉你问一句“凭什么”的底气。

(本文系原创,案例脱敏处理,法条援引截至2024年6月有效版本|作者:陈砚 律师|执业领域:金融消费权益与合同争议)

信用卡突然被降额5万?银行没通知、不解释,我还能要个说法吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “改名字像换微信昵称?别急!户口本上动一个字,可能牵出房产证、贷款合同、结婚证三张‘生死状’” ——一位户籍民警私下跟我说:“每年有23%的姓名变更申请,最后卡在银行不认人。” 很多人以为改名=写...

“工伤认定了,钱却迟迟不到账?老板推脱、社保卡住、材料反复退?手把手带你闯过工伤认定‘三道关’!” (文末有真实案例、法条原文、关键提醒,全程不绕弯,不讲虚的) 别慌!工伤不是“报”出来的...

“车险报案后,理赔拖了三个月还没到账?修车垫了两万,保险公司却说‘材料不全’?” 大家好,我是王律师,干交通事故和保险纠纷这行快15年了,每天接的咨询里,有三分之一不是问“谁全责”,而是皱着眉头...

“租车前没看这3行字,还车时被扣8000块?”签合同那5分钟,比试驾还关键! ——一位租车纠纷高发季里,每天被当事人电话“轰炸”三次的律师,掏心窝子说的话 你是不是也这样? 周末想带家人自驾...

——打工人最怕的不是受伤,是伤好了,证明还在路上 (文|执业十年劳动法律师 · 专帮一线劳动者把“白纸黑字”变成真金白银) 别慌,工伤认定不是“等通知”,而是一场有严格时限的“法律倒计...

这不是小事:额度不是“赠品”,而是有法律分量的信用契约 很多朋友拿到信用卡时只记得“刷得爽”,却忘了签下的那...

点击复制推广网址:

下载海报: