打欠条还是写借条?一字之差,官司输了才后悔!

——老张借给表弟20万,没写清是“借”还是“欠”,法庭上白纸黑字成了败诉关键 口语化 · 有温度 · 有筋骨) 你有没有过这种经历?亲戚开口借钱,你抹不开面子,随手在烟盒背面写一句:“今收到王某某...

你有没有过这种经历?

年底查账,发现银行卡里躺了12万,一年下来利息才400多块,连一杯精品咖啡都买不起;

朋友随口一问:“你这钱是存的活期还是定期?”

你愣了一下:“……不都是银行里的钱吗?还能有啥区别?”

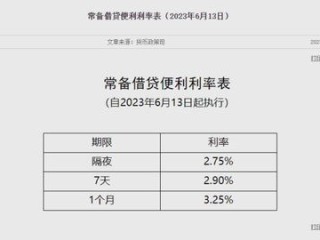

别笑,这真不是段子——上周我代理的一个案子,当事人王阿姨把给孙子攒的35万元教育金,全存在一张“工资卡”里,整整三年没动过,也没签过任何协议,她一直以为“钱在银行,就是安全+有利息”,结果去取款时才发现:35万,三年总利息不到2700元,而同期同家银行的三年期定存,利率3.45%,利息该有3.6万,差了13倍。

更扎心的是,她拿着流水单去找柜员理论,对方只回一句:“您没办定期,系统默认按活期计息,这是合同约定。”

王阿姨当场红了眼眶:“可我根本不知道要‘办’!我连‘定期’俩字儿都没看见!”

——问题来了:活期和定期,真的只是“利息高低”的差别吗?

不,它背后藏着三重法律本质差异,普通人不看清,吃亏就在无声无息间。

✅第一重差异:法律性质不同

活期存款,本质是随时可支取的债权关系——你把钱交给银行,银行随时要还,但利息极低(目前国有大行普遍0.2%),相当于你让渡了资金使用权,却只收了“看管费”。

定期存款,则是一份附期限的储蓄合同——你承诺“这笔钱X个月内不动”,银行承诺“按约定利率付息”,双方权利义务写进《个人定期存款开户申请书》或电子确认页面,它受《民法典》第509条(合同全面履行义务)和《储蓄管理条例》第23条双重约束。

✅第二重差异:举证责任天差地别

活期:你主张“银行没提醒我转定期”,法院大概率不支持——因为活期无需主动签约,操作即成立,你点“存入”,系统就生成活期债权。

定期:必须有明确意思表示!哪怕是在手机银行点三次“确认”、勾选“自动转存”、输入密码、收到短信“【XX银行】您已成功开立3年期整存整取账户”,这一整套动作,才是法律意义上的“合意达成”。

没有这个闭环?对不起,法律不认它是定期。

✅第三重差异:风险承担完全不同

很多人不知道:活期存款虽灵活,但遭遇银行突发风险(如被接管、破产重整),50万元以内本息全额保障(依据《存款保险条例》);

而定期存款,同样享受这份保障——但前提是:它得是“储蓄存款”,不是“理财”“结构性存款”或“大额存单(若未标明保本)”。

去年某城商行暴雷,一批客户手持“3年期高息产品”起诉,结果法院认定:合同条款写明“不保本、不保收益”,实质是投资关系,不适用存款保险,而他们误以为的“定期”,从法律上根本不存在。

🔍以案说法|真实判例还原(2023年江苏无锡中院(2023)苏02民终XXXX号)

张女士2019年在某股份制银行柜台办理业务,柜员口头推荐“这款三年期产品年化4.1%,比普通定存高不少”,张女士未细看合同,仅在电子屏末页签名,三年后到期,银行按活期0.35%结算。

她起诉要求补足利息差额。

法院审理查明:

① 签署文件名称为《代销基金产品风险揭示书》,非《定期储蓄合同》;

② 银行系统后台无“定期存款开户记录”,仅有理财申购流水;

③ 柜员录音中多次使用“预期收益率”“净值波动”等表述。

→ 最终驳回诉求,判决书里一句很重的话:“储户对自身资金性质负有基本审慎义务;轻信口头承诺、放弃阅读关键文本,不构成银行违约的法定事由。”

——你看,钱没丢,但“利息权”没了,而这份损失,法律不帮你兜底。

⚖️法条链接|不是摆样子,是救命稻草

▪《储蓄管理条例》第23条:

“储蓄机构应当保证储蓄存款本金和合法利息的支付,不得违反规定擅自提高或降低利率。”

(注:这里“合法利息”,指合同约定利率,而非你“以为的利率”)

▪《最高人民法院关于审理存单纠纷案件的若干规定》第5条:

“持有人以真实凭证为依据提起诉讼的,金融机构否认存款关系的,应就存款关系不存在承担举证责任。”

(划重点:“真实凭证”=你签字/确认的那张纸,或银行系统生成的电子合同,不是微信聊天截图、不是柜员口头承诺)

▪《银行保险机构消费者权益保护管理办法》第25条(2023年新规):

“银行不得将理财产品与储蓄存款混淆销售;向消费者说明产品属性、风险等级、收益类型时,应采用显著方式提示。”

(这意味着:如果银行用“定期”字眼宣传一款理财,你录下视频,胜诉概率极高)

💡律师总结|三句大实话,送给你

1️⃣别把“方便”当“合理”:活期是为你应急准备的,不是为财富增值设计的,每月工资到账,建议立刻划出30%做“定期动作”——哪怕只存3个月,也比全年躺平强。

2️⃣所有“定期”,必须亲手签一次字(或点三次确认):手机银行里,找到“定期存款”专区,亲自选期限、看利率、勾选自动转存、输入密码、截屏保存成功页——这套动作做完,你的钱才真正“锁进合约里”。

3️⃣下次听到“高息定期”,先问三句话:

→ 这笔钱在央行存款保险覆盖范围内吗?(答“是”才继续)

→ 合同名称里有没有“储蓄”“定期存款”字样?(没有?立刻停)

→ 利率是“固定”还是“预期”?(写“预期”的,99%不是存款)

钱不会说话,但合同会。

你沉默,法律就按白纸黑字判;

你较真,白纸黑字就是你的盾牌。

——存钱不是填空题,是选择题。

而每一次选择,法律都在安静计时。

(本文系原创,案例脱敏处理,条款援引至2024年6月现行有效版本)

文|陈砚律师 · 专注金融消费维权18年

凌晨一点改完,窗外雨停了,希望你读完,明天就打开手机,把那笔“躺平的钱”,亲手安顿好。

——老张借给表弟20万,没写清是“借”还是“欠”,法庭上白纸黑字成了败诉关键 口语化 · 有温度 · 有筋骨) 你有没有过这种经历?亲戚开口借钱,你抹不开面子,随手在烟盒背面写一句:“今收到王某某...

“满二”和“满五”,听起来像房产界的暗号?别急着签合同,先听懂这两个词背后的“钱袋子开关”! 你是不是也经历过这样的场景? 中介递来一份《房屋买卖居间协议》,手指一划,看到“该房屋已满二/满五...

“股息”和“分红”听起来一样,为啥股东领钱时账上写法不同?一字之差,税负差出两三万! ——一位老财务偷偷告诉我:“签协议前没看清这两个词,去年多缴了18.6万个税。” 咱们老百姓买股票,最盼啥?不...

——一位HR哭着发来微信:“王律师,合同里写的‘财务部经理’是职务还是职位?员工告我公司没给付竞业补偿,法院说约定不明……” (停顿两秒,泡了杯茶,翻开手边那本卷了边的《劳动合同法释义》) 你...

你有没有过这种经历? 年底查账,发现银行卡里躺了12万,一年下来利息才400多块,连一杯精品咖啡都买不起;...

点击复制推广网址:

下载海报: