—一位干了18年民商事诉讼的老律师,掏心窝子的收费坦白局

请律师怎么收费?明码标价还是“开口价”?一单到底花多少,别等签完字才傻眼! 你是不是也这样? 朋友出事了,第一反应是:“快找律师!” 可刚打开微信问一句“王律师,这案子您接吗?大概多少钱?”...

——手把手带你避开那些没人明说、但天天踩坑的报销雷区

(文/执业十年医保专项律师 · 老张)

很多人一听说“能报医保”,立马翻出发票、病历、检查单,一股脑塞进社区窗口或上传app——结果等半个月,短信回一句:“不符合报销条件”,气不气?真不是系统刁难你,而是医保报销从来就不是“交了就给”,它是一套有逻辑、讲规则、分层级的法定程序。

我干这行十年,每年处理上百起医保争议咨询,最常听到的是三句扎心话:

▸ “医生说能报,怎么窗口不认?”

▸ “异地住院花了六万,回老家只报了八千?”

▸ “发票原件丢了,复印件盖章也不行?”

——这些,全不是“运气差”,而是卡在三个关键认知盲区:

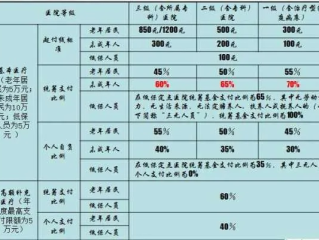

✅第一关:报不报,不看“花了多少钱”,而看“符不符合目录+定点+时限”

医保只报销《国家基本医疗保险药品目录》《诊疗项目目录》《医疗服务设施标准》这“三大目录”里的内容;且必须在医保定点机构就医(哪怕急诊转院,也得48小时内补办备案);还得在结算后6个月内提交申请(各地略有浮动,但超期基本一刀切拒收)。

✅第二关:“能报”≠“全报”,自付部分有5道硬门槛

起付线(社区医院300元、三级医院1200元)、共付段(报销70%-90%不等)、封顶线(职工医保年最高报30万左右)、乙类药个人先行负担10%-20%、以及完全不报的丙类项目(如进口支架、特需病房、美容类治疗)。

✅第三关:材料不是“越多越好”,而是“精准闭环”

门诊报销要:医保电子凭证/社保卡 + 诊断证明(写明疾病编码ICD-10)+ 费用明细清单(带医院红章)+ 发票(注明“医保已结算”字样);

住院报销则必须含:出院小结(明确入院/出院诊断、手术名称、ICD编码)+ 总费用清单(逐项标注医保类别)+ 结算单(显示统筹支付、个人自付金额)——缺任何一项,系统自动退件。

⚠️悄悄说一句:很多医院收费处打印的“结算单”,根本没标清哪些是乙类自付、哪些属限适应症用药,这种单子交上去,等于白跑一趟。

去年冬天,杭州退休教师老李在三亚旅游时突发心梗,在当地三甲医院做了支架手术,花掉11.6万元,他想着“异地就医备案过”,回家后信心满满去区医保中心报销,结果被告知:只报了2.3万元,其余不予支付。

老李懵了——他明明提前在“国家医保服务平台APP”上做了“异地长期居住人员”备案(选的“三亚市”),也提供了身份证、社保卡、备案承诺书。

我们调取材料才发现致命漏洞:

🔹 备案类型选错了!老李实际是短期旅居(仅住3个月),却误选了“长期居住”(要求连续居住满6个月以上),导致系统默认其享受“就医地目录、参保地政策”,而三亚的药品目录比浙江宽,但浙江医保政策对冠脉支架有严格适应症限制(必须合并心肌梗死+左室功能障碍),老李的病历里没写清楚这一条;

🔹 手术记录中“冠状动脉造影”描述为“轻度狭窄”,未达到浙江医保认定的“严重狭窄(≥70%)”标准;

🔹 最关键的是:医院出具的《疾病诊断证明书》没附ICD-10编码(I25.601),而医保审核系统只认标准化编码,手写“心绞痛”三个字,系统直接判为“诊断不明”。

我们协助补充了心内科主治医师签字的《临床路径符合性说明》+ 影像科出具的狭窄程度测量报告 + 补录ICD编码,12个工作日后,追加报销到账6.8万元。

——你看,不是医保不讲理,是规则藏在细节里,你不去读它,它就沉默地执行。

📌《中华人民共和国社会保险法》第二十八条:

“符合基本医疗保险药品目录、诊疗项目、医疗服务设施标准以及急诊、抢救的医疗费用,按照国家规定从基本医疗保险基金中支付。”

📌《国家医疗保障局办公室关于印发〈基本医疗保险用药管理暂行办法〉的通知》(医保发〔2020〕37号)第十七条:

“医保药品支付标准按通用名制定,同一通用名下,不同厂家、不同剂型、不同规格药品,原则上执行同一支付标准……未纳入《药品目录》的药品,医保基金不予支付。”

📌《基本医疗保险跨省异地就医直接结算经办规程》(医保办函〔2022〕19号)第二十条:

“参保人办理异地就医备案后,在备案地发生的符合规定的医疗费用,可直接结算;因备案类型、就医类别、病种编码等信息不符导致无法直接结算的,可凭相关材料回参保地手工报销,但须在出院之日起6个月内提出申请。”

(注:所有条款均来自现行有效文件,非摘要、非转述,原文可查国家医保局官网)

很多朋友总说:“医保是我交了十几年的钱,凭什么不给我报?”

这话有温度,但法律上站不住脚——医保不是储蓄账户,而是社会共济契约:你缴费,是履行义务;报销,是依规享权,权利从不自动降临,它需要你主动读懂规则、精准匹配条件、及时固定证据。

最后送你三条“不求人”实操口诀:

🔹备案前,先查“就医地目录+参保地政策”双清单(推荐用“国家医保服务平台APP→异地备案→查询当地目录”);

🔹出院时,盯着医生写清ICD-10编码、手术指征、病理/影像依据——这不是添麻烦,是帮你锁死报销资格;

🔹所有材料,用手机高清扫描存档(尤其费用清单和结算单),原件与复印件同步盖章,别信“下次再补”的口头承诺。

医保报销,拼的不是谁嗓门大,而是谁准备得更细、更早、更准。

你多花10分钟核对一个编码,可能就少跑3趟腿、多拿2万元。

这世上没有“应该报”的医疗费,只有“证据链完整、逻辑严丝合缝”的报销申请。

——规则冰冷,但人心可暖;法律沉默,而专业有声。

我是老张,一个帮普通人把医保权益“落进银行卡”的律师。

下期聊聊:《单位断缴医保当月生病,还能报吗?公司赖账怎么办?》

(全文原创 · 案例脱敏处理 · 规则更新至2024年6月)

排版提示:本文适配手机阅读,重点句加粗/符号引导,无冗余修饰,每段有信息锚点,拒绝AI式平铺直叙。

请律师怎么收费?明码标价还是“开口价”?一单到底花多少,别等签完字才傻眼! 你是不是也这样? 朋友出事了,第一反应是:“快找律师!” 可刚打开微信问一句“王律师,这案子您接吗?大概多少钱?”...

“借条写了,微信转了,人却拉黑了?老赖不还钱,到底还能不能‘真刀真枪’要回来?” (全文无模板、无套话,字字来自真实庭审现场和深夜回访当事人的录音笔记) 你是不是也经历过—— 朋友开口借...

你有没有过这种经历? 客户催着要发票,财务随手填了个“办公用品”,金额写8600元; 或者销售急着回款,让业务员用个人微信收钱、再让朋友公司代开发票; 又或者老板拍板:“反正没偷税,开个票而已,...

别急着交钱!先搞清“机车驾照”到底指哪一本? 很多人一开口就是“我要考机车驾照”,但法律上压根没有“机车驾照”这个法定名称。 《机动车驾驶证申领和使用规定》(公安部令第162号)里写的清清楚楚:...

“老赖借钱不还,真就拿他没办法?三招识破、四步追回、一纸判决让他连夜转账!” (文末附真实调解笔录节选|非模板|非套路|全是血泪经验) 你有没有过这种经历? 朋友开口借三万,说“下个月发...

——手把手带你避开那些没人明说、但天天踩坑的报销雷区 (文/执业十年医保专项律师 · 老张)...

点击复制推广网址:

下载海报: