借钱不还的老赖后悔了,还能翻盘吗?

你有没有遇到过这种人——当初借你钱时说得天花乱坠,兄弟情深、义薄云天,结果到期一拖再拖,电话不接、微信拉黑,最后连人影都找不着?更离谱的是,几年后突然主动联系你,语气诚恳地说:“兄弟,我后悔了,能不能...

你有没有过这种感觉——看着股市涨得风生水起,手里的钱却不够“加仓”?或者看空某只股票,想“先卖后买”赚差价,却发现账户里没这功能?这时候,很多人就会想到一个词:融资融券。

但问题来了:到底什么是融资融券?普通人能不能玩?怎么操作才安全不踩坑?

今天咱们就用大白话,把这件事掰开揉碎讲清楚,不是那种冷冰冰的术语堆砌,而是像朋友聊天一样,告诉你怎么上手、怎么避坑、怎么用这个工具为自己服务。

简单说,融资 = 向券商借钱买股票,赚的是上涨的钱;融券 = 向券商借股票卖出,赚的是下跌的钱。

听起来是不是有点“杠杆游戏”的味道?没错,它就是给你的投资加个“放大器”。

举个例子:

反过来,如果你觉得某只股要跌,比如现在30块,你可以融券卖出——先借1000股卖掉,拿3万现金;等跌到20块时,再花2万买回来还给券商,中间赚1万差价。

听着挺美,对吧?但别急,高收益的背后,是更高的风险。

不是你想开就能开,根据监管规定,想玩融资融券,得满足几个“硬杠杠”:

账户开户满6个月

别想着刚开户就加杠杆,监管就是要你先“实习”半年。

近20个交易日日均资产不低于50万元

这是硬门槛,不是说你某天突然存50万就行,而是平均下来每天都要有这么多。

通过风险测评且评级为“积极型”或以上

券商会给你做问卷,如果你选“我只想保本”,那对不起,不适合玩这个。

无重大不良信用记录

比如你信用卡老逾期、被法院执行过,系统可能直接拒你门外。

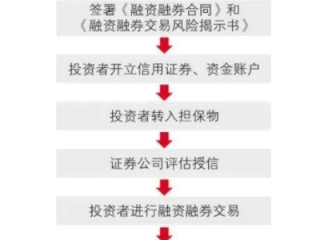

满足这些条件后,带上身份证、银行卡,去券商营业部签个《融资融券业务合同》,绑定担保账户,就可以正式操作了。

以“融资买入”为例,四步走:

转入担保品

可以是现金,也可以是股票(但不是所有股票都能当担保品,得看交易所公布的名单)。

提交融资申请

在交易软件里选择“融资买入”,输入代码和数量,系统会自动计算你能借多少。

下单交易

和普通买卖差不多,但资金来源显示是“融资”。

后续管理:盯紧维持担保比例

这是关键!公式是:

(账户总资产)÷(融资负债 + 利息) ≥ 130%

如果低于130%,券商会发追加保证金通知;如果跌到110%以下,可能直接强制平仓,你的股票会被低价甩卖,亏了也得认。

融券同理,只是方向相反,还得注意“可融券余量”——有时候你想借的股票,人家已经借光了。

去年有个客户小李,985毕业,程序员出身,自认逻辑强、懂技术分析,看到某新能源股回调,果断融资50万杀进去,结果没想到政策利空突袭,股价连续三天大跌。

第四天早上,他手机弹出一条短信:“您的维持担保比例已跌破120%,请于今日15:00前补足担保物,否则将执行强制平仓。”

他当时正在开会,没看见,等到午休打开APP,发现账户里一半股票已经被清仓,亏损近12万。

后来他来找我咨询,第一句话是:“券商凭什么不经我同意就卖我的股票?”

我告诉他:合同里早就写了,这是你签字认可的规则。

更扎心的是,他用来担保的另一只股票也在跌,导致整体资产缩水更快,这就是“双杀”——你看错方向,市场又不给你喘息时间。

最后我们没打官司,因为法律上券商完全合规,但他学到了最贵的一课:杠杆不是魔法棒,而是双刃剑。

《证券公司融资融券业务管理办法》(证监会令第117号)

第十二条明确:客户从事融资融券交易,应当具备一定资产门槛和风险承受能力。

第二十一条:证券公司应当动态监控客户担保比例,低于约定标准的,应当及时通知客户补足担保物。

第二十四条:客户未按期补足担保物的,证券公司有权按照约定处分担保物——也就是强制平仓,无需再征得客户同意。

《上海证券交易所融资融券交易实施细则》《深圳证券交易所融资融券交易实施细则》

明确了标的证券范围、折算率、保证金比例等具体操作规则。

这些不是摆设,是真能决定你账户生死的“法律红线”。

作为处理过几十起融资融券纠纷的律师,我想说一句掏心窝的话:这个工具本身没有错,错的是使用者的认知偏差。

很多人开通融资融券,不是为了“对冲风险”,而是为了“放大收益”,可他们忘了,市场不会因为你加了杠杆就对你温柔。

我的建议很实在:

融资融券,就像一把锋利的手术刀,医生用它救人,莽夫用它自残,关键不在刀,而在执刀的人。

别问“怎么操作”,先问问自己:“我,准备好了吗?”

融资融券怎么操作?不懂规则小心踩雷!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种人——当初借你钱时说得天花乱坠,兄弟情深、义薄云天,结果到期一拖再拖,电话不接、微信拉黑,最后连人影都找不着?更离谱的是,几年后突然主动联系你,语气诚恳地说:“兄弟,我后悔了,能不能...

你有没有遇到过这种事儿?朋友吃饭AA,说好转你50块,结果左等右等就是不见动静,发消息吧,已读不回;打电话吧,直接装失联,最后你心里嘀咕:“就50块,至于吗?”可转念一想,这哪是钱的事儿,这是脸面问题...

你有没有过这样的时刻——突然发现买房贷款额度不够,一查原因,原来是公积金没连续缴?更扎心的是:你是自由职业者、个体户,或者刚从公司离职做自媒体,单位不给你缴了,那公积金是不是就彻底和你无缘了? 别急...

你有没有遇到过这种情况?朋友急用钱,开口借一万,说“下个月发工资就还”,你心一软,转了,结果一个月、两个月……半年过去了,催一次他躲一次,微信已读不回,电话接通就“哎呀最近手头紧,再等等”,你心里憋屈...

一、两个孩子抚养权好变更吗 变更两个孩子的抚养权并非易事,需符合法定情形并遵循法定程序。 若双方能就孩子抚养权变更达成一致,签订变更协议即可,此方式相对简便。但如果双方无法协商一致,需通过诉讼途径...

你有没有过这种感觉——看着股市涨得风生水起,手里的钱却不够“加仓”?或者看空某只股票,想“先卖后买”赚差价,却...

点击复制推广网址:

下载海报: