老赖借钱不还怎么办?手握证据也拿不回钱?这几招教你合法追债!

你有没有过这种经历——朋友张嘴借两万,说“下个月发工资就还”,结果一拖半年,微信不回、电话拉黑,见面装失忆?更气人的是,当初碍于情面没打借条,现在想维权,连法院都进不去,别急,今天我就以一个执业十几年...

你有没有过这种经历——工资到账了,想转账却发现收款方要求填写“开户行全称”,可你盯着手里那张用了五年的银行卡,脑子里一片空白:这卡到底是在哪个支行开的?中国工商银行XX路支行?还是XX分行营业部?别说全称了,连城市都快记混了。

别笑,这事儿真不稀奇,现在大家动动手指就能扫码支付,谁还天天惦记着“开户行”这三个字?可一旦遇到大额转账、企业报销、贷款材料提交,甚至法院执行划扣,这个“不起眼”的信息就突然变得至关重要,填错一个字,钱可能被退回,业务可能被延误,严重时还会耽误正事。

那么问题来了——怎么看开户行?别急,作为执业十几年的民商事律师,我来给你捋清楚几条合法、有效、零成本的查询路径,让你三分钟内搞定这个“小难题”。

没错,最传统的方法往往最管用,拿出你的手机,找到发卡银行的官方客服热线(一般在卡背面都能看到),拨通后按提示转人工服务。

记住关键话术:“您好,我想查询一下我这张银行卡的开户行具体名称和所在地址。”

然后提供你的身份证号、卡号、手机号等验证信息,客服会在系统里调取你的开户记录。

⚠️ 注意:不要说“我在哪办的卡”,因为很多人是线上申请、邮寄到家,实际没有去网点办理,而“开户行”指的是系统登记的账户归属机构,这才是法律和金融系统认可的正式名称。

优点:权威、准确、有据可查。

缺点:高峰期要排队,但值得等。

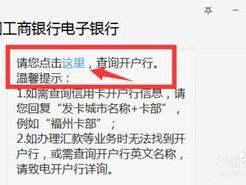

现在绝大多数银行的App都支持开户行查询功能,路径通常如下:

📌 小贴士:不同银行界面不一样,可以试试搜“开户行”“网点信息”“账户归属”等关键词。

这种方式最快,适合年轻人,但前提是你会用App,且已绑定成功。

如果你习惯用电脑操作,登录网上银行,进入账户管理页面,通常也能查到开户行信息。

部分银行还支持发送指定格式短信到服务号码(比如建行发“KHH#卡号”到95533),自动回复开户行名称。

虽然不如前两种方便,但在没装App、信号差的时候,能救急。

有人图省事,直接跑一趟银行柜台问,但我要提醒你:不是所有网点都能查到异地开户信息,尤其是跨省开户的情况,基层柜员权限有限,很可能白跑一趟。

疫情期间很多网点需要预约,时间成本高,除非你顺路,或者顺便办别的业务,否则不建议专门跑一趟。

我去年代理过一个案子,当事人李女士租了一套房子,房东要求押金通过银行转账,并明确要求“必须填写开户行全称”,李女士随手在手机银行填了个“中国建设银行上海分行”,觉得差不多就行。

结果三天后,钱被原路退回,银行系统提示:“开户行信息不匹配”,她再联系房东,对方已经把房子租给别人了,更糟的是,她后来找房接连碰壁,多花了将近一万块临时住酒店,还耽误了工作入职。

后来我们帮她查证才发现,她的卡其实是“中国建设银行上海市徐汇区漕溪北路支行”开的户,一字之差,失之千里。

这个案子让我深刻意识到:在金融交易中,细节就是法律事实,你以为的“大概”,在系统眼里就是“错误”。

根据《人民币银行结算账户管理办法》第三十六条:

“存款人应当使用实名开立银行结算账户,并对其出具的开户申请资料的真实性、有效性负责……银行应确保账户信息的准确性和完整性。”

《支付结算办法》第七条规定:

“单位、个人和银行办理支付结算,必须使用按中国人民银行统一规定印制的票据凭证和统一规定的结算凭证。”

这意味着:开户行名称是银行结算凭证中的法定要素之一,填写错误可能导致交易失败,甚至被视为“无效指令”,在涉及债务清偿、合同履行、财产保全等场景下,还可能影响法律责任的认定。

你看,查个开户行,听起来像鸡毛蒜皮,但它背后牵扯的是金融合规、交易安全、法律责任,在这个数字化时代,我们越来越依赖便捷工具,但也容易忽略那些“沉默却关键”的信息。

所以我的建议很明确:

最后送大家一句话:法律从不关心你是不是“不小心”,它只认结果是否合规。

一个小疏忽,可能让你付出远超想象的代价。

别再问“怎么看开户行”了——

现在就打开手机银行,花两分钟,把你的每一张卡的“老家”找回来。

这不是麻烦,这是对自己财产最基本的尊重。

你有没有过这种经历——朋友张嘴借两万,说“下个月发工资就还”,结果一拖半年,微信不回、电话拉黑,见面装失忆?更气人的是,当初碍于情面没打借条,现在想维权,连法院都进不去,别急,今天我就以一个执业十几年...

从北京跳槽到杭州,新公司帮你开了新的公积金账户,结果回头一查,老账户里的钱好像被“遗忘”在了上一座城市?既取不出来,也看不到变动,仿佛那笔钱随着你离开的背影,一起沉入了系统深处。 别慌——这其实是很...

在农村,熟人社会讲的是人情、面子和信任,可这些年,越来越多的人发现,原本借个千儿八百“救急”的事,慢慢变成了“有借无还”的闹剧,张三给李四垫了五千块买种子,说好秋收就还;王五帮赵六担保贷款,结果人跑了...

手机银行一打开,首页清清楚楚写着“余额:68,432.17元”,心里顿时踏实了,可等到月底对账,发现怎么花着花着钱就没了?信用卡账单突然跳出来一笔几百块的扣款,完全不记得什么时候刷的。 这时候才恍然...

你有没有遇到过这种情况:朋友开口借钱,信誓旦旦说“下个月发工资就还”,结果一拖就是半年、一年,电话不接、微信已读不回,最后连人影都找不着了,你心里憋屈又无奈——钱不多,告吧显得小题大做,不告吧又咽不下...

你有没有过这种经历——工资到账了,想转账却发现收款方要求填写“开户行全称”,可你盯着手里那张用了五年的银行卡,...

点击复制推广网址:

下载海报: