⚖键盘上的圆圈R符号怎么打?注册商标符号的正确输入方法

电脑键盘上如何打出"®"注册商标符号?律师教你正确方法 在商业活动和法律文书中,我们经常需要输入注册商标符号"®"(圆圈R),这个小小的符号承载着重要的法律意义,表示该商标已在国家商标局注册并受到法...

原创文章内容:

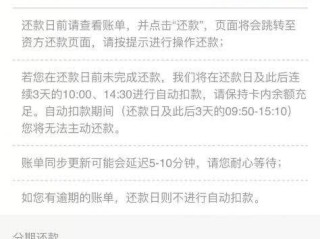

“网贷逾期”是许多负债人最头疼的问题,尤其是当催收电话频繁轰炸,甚至威胁“起诉”“上征信”时,很多人会慌不择路地考虑“一次性还款”来解决问题,但一次性付清真的能彻底摆脱债务纠纷吗?作为律师,我必须提醒你:还款方式的选择,直接关系到你的法律责任和经济损失。

逾期后一次性还款的“利与弊”

关键动作:协商必须“白纸黑字”

无论是电话还是线上沟通,务必要求平台出具《结清协议》,明确写明“本金+利息总额已结清,双方无其他争议”,否则,你可能还了钱却留隐患。

警惕“一次性还款”陷阱

某些催收人员会诱导你“先还一半,剩余分期”,但等你还款后,他们可能换人继续催收。没协议,不还款!

以案说法:

2023年,杭州某借款人因网贷逾期被催收,对方承诺“一次性还5万可减免所有利息”,借款人转账后,平台却以“未还清管理费”为由再次起诉,法院最终判决:因无书面协议,借款人需补缴利息,此案警示我们:口头承诺在法律上毫无效力!

法条链接:

律师总结:

网贷逾期后,一次性还款看似“快刀斩乱麻”,实则暗藏风险。核心逻辑是:先停息、再协商、最后留证,建议:

法律保护的是“会留痕”的人,而不是“急着还钱”的人。

网贷逾期后,一次性还款真的能‘一笔勾销’吗?律师揭秘三大关键点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 电脑键盘上如何打出"®"注册商标符号?律师教你正确方法 在商业活动和法律文书中,我们经常需要输入注册商标符号"®"(圆圈R),这个小小的符号承载着重要的法律意义,表示该商标已在国家商标局注册并受到法...

外地车进京证办理全攻略 作为一名长期处理交通法律事务的律师,我经常接到关于外地车进京证办理的咨询,今天我就用最通俗易懂的方式,给大家详细讲解2023年外地车进京证的最新办理流程和注意事项。 什么是...

嗨,大家好,我是你们的律师朋友,今天咱们来聊聊离婚后一个挺实际也挺让人头疼的问题——户口迁移,离婚本身就够糟心的了,结果户口还牵扯不清,确实挺烦人的,很多人都问我:“律师,我这婚都离了,对方户口赖着不...

军属证到底有什么用? 军属证是军人家庭的重要身份证明,不仅能享受国家规定的优先优待政策(如医疗、交通、子女入学等),更是军人和家属荣誉的象征,但很多军属对“怎么办证”“去哪儿办”一头雾水,今天就用大...

离婚这事儿,就像心里剜掉一块肉,疼是肯定的,很多姐妹刚从围城里出来,最常问的一句话可能就是:“我到底什么时候才能彻底忘了他?” 这个问题啊,真没有标准答案,就像问“伤口多久能好”一样,有人几天结痂,有...

原创文章内容: “网贷逾期”是许多负债人最头疼的问题,尤其是当催收电话频繁轰炸,甚至威胁“起诉”“上征信...

点击复制推广网址:

下载海报: