老赖借钱不还怎么立案?手把手教你把钱要回来!

朋友开口借钱,说得信誓旦旦“下个月就还”,结果一拖就是一年半载,电话不接、微信拉黑,人影都找不着,你心里憋屈吧?可又不知道从哪儿下手——报警?人家说这是民事纠纷;找法院?又怕流程复杂、耗时耗力,今天我...

你有没有过这样的经历?看中一套房子,销售一算:“首付三成,月供六千八,压力不大!”你一听,心里盘算着收入还能覆盖,咬牙就签了合同,可等真正开始还贷,才发现除了月供,还有保险、评估费、提前还款违约金……甚至几年后一回头,发现自己已经还了十几万利息,本金才刚还了一小半。

这时候你才恍然大悟:原来“贷款”不是简单地把钱分摊到每个月那么简单,它是一套精密的数学模型,更是一场关于时间、利率和风险的博弈,我就以一个老律师的身份,跟你掏心窝子聊聊:贷款到底该怎么算?你以为的“便宜”,可能正悄悄把你往坑里推。

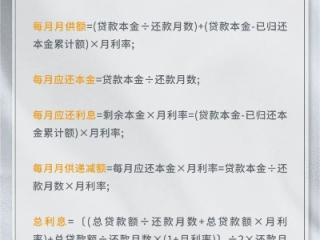

很多人觉得,贷款嘛,不就是银行借我钱,我还他月供吗?其实不然,我们常说的“贷款金额”,只是冰山一角,真正决定你最终要掏多少钱的,是这五个关键要素:

举个例子:你贷100万,利率4.2%,期限30年。

看到没?同样是100万,不同选择,结果天差地别,而很多人只盯着“月供能不能承受”,却忽略了长期成本的碾压。

自从2019年央行推行LPR(贷款市场报价利率)机制,很多人的房贷利率不再是“一成不变”,你现在签的合同,很可能写的是“LPR+XX基点”,LPR-20个基点”,听起来很优惠对吧?

但注意:LPR每年会重定价一次,通常是在你贷款发放日或每年1月1日调整,这意味着,如果明年LPR上涨0.5%,你的月供可能直接多出几百块。

我有个客户去年就觉得利率低,果断换了LPR定价,结果今年初重定价时,发现月供多了327元,打电话来问我:“这不是说好降息吗?怎么反而涨了?”

我说:“兄弟,你只听到了‘降’,没听到‘浮动’啊。”

签合同前一定要问清楚:重定价周期是多久?有没有利率上限保护?别等到真变了才后悔。

不少人想着“早点还清早点解脱”,于是攒够钱就去申请提前还款,但现实是——很多银行对提前还款设了“门槛”和“罚则”。

我之前处理过一个案子:当事人贷款50万做装修,两年后想提前结清,结果银行一口咬定要收2万多违约金,他气得直拍桌子:“我又不是不还,凭什么罚我?”

可合同白纸黑字写着呢——他当初没细看,稀里糊涂就签了。

记住一句话:提前还款的权利,不一定写在法律里,但违约责任,一定写在合同里。

张女士2020年买房,贷款120万,银行工作人员推荐她用“等额本息”,说“压力小”,她一听月供只要5800多,比租金还便宜,立马签约。

三年后她想提前还款,去拉了还款明细才发现:已还总额20万,其中利息占了18万,本金才还了2万!她当场愣住:“照这个速度,什么时候才能还完?”

后来她找到我咨询,我们重新测算发现:如果当初选等额本金,虽然前两年月供高些(最高8000+),但五年内能少付近9万利息,而这一切,仅仅是因为她当初没搞懂“还款方式”的区别。

更讽刺的是,她合同里还藏着一条:“前三年提前还款需支付剩余本金1.5%作为补偿金。”这一条,又让她额外多掏了将近两万。

这不是银行坑人,而是她自己没看懂规则。签合同时的每一个“同意”,都是未来十年生活的伏笔。

《民法典》第四百九十六条:

格式条款提供方(如银行)应当采取合理方式提示对方注意免除或减轻其责任、加重对方责任等与对方有重大利害关系的条款,否则,对方可主张该条款不成为合同内容。

《民法典》第六百七十一条:

贷款人未按照约定的日期、数额提供借款,造成借款人损失的,应当赔偿损失,反之,借款人也应按期返还本金并支付利息。

《中国人民银行公告〔2019〕第15号》:

明确要求新发放商业性个人住房贷款利率以LPR为定价基准加点形成,并规定重定价周期最短为一年。

这些法条不是摆设,当你发现银行没明确告知你利率调整机制、违约金条款时,完全可以依法主张权利。

最后我想说一句扎心但真实的话:大多数人不是缺钱,而是缺“认知”。

贷款从来不只是“银行给钱、你还月供”这么简单,它背后是法律、金融、心理的多重博弈,你在签字那一刻做出的选择,可能影响你未来五到十年的生活质量。

在你准备申请任何一笔贷款前,请务必做到以下几点:

✅ 亲自计算总成本,别依赖销售或客服的口头承诺;

✅ 搞清还款方式、利率类型、重定价周期;

✅ 逐条阅读合同,特别是“提前还款”“违约责任”“费用收取”部分;

✅ 保留所有沟通记录和书面材料,关键时刻能救命。

真正的财务自由,不是你能借多少,而是你是否清醒地知道自己在承担什么。

下次再有人跟你说“月供才几千,轻松搞定”,你可以微微一笑,反问一句:“那总利息是多少?违约金怎么算?合同第几条写的?”

——这才是成年人该有的贷款姿势。

贷款怎么算?别被月供蒙了眼,这些隐藏成本你必须知道!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 朋友开口借钱,说得信誓旦旦“下个月就还”,结果一拖就是一年半载,电话不接、微信拉黑,人影都找不着,你心里憋屈吧?可又不知道从哪儿下手——报警?人家说这是民事纠纷;找法院?又怕流程复杂、耗时耗力,今天我...

你有没有刷到过那种视频——一个人坐在镜头前,语气嚣张:“我借你的钱,就是不还,你能拿我怎么样?”配上冷笑、翻白眼,甚至还有人特意把聊天记录打码后截图发出来,配上一句:“看,老娘就是赖,法院来了也没用。...

你有没有遇到过这种情况:朋友张口借五千,说好下个月就还,结果半年过去微信不回、电话拉黑,连朋友圈都设成“仅三天可见”?更离谱的是,人家天天晒旅游、发聚餐,就是不提还钱的事,你说气不气?以前这种“老赖”...

你有没有过这样的经历? 每个月按时还款、消费记录也不错,可每次申请提额都被系统秒拒,更离谱的是,某天突然发现卡被降额了,连日常买菜都受限,打电话客服只说“系统综合评估”,问不出个所以然。 别急,今...

哎哟,朋友,你有没有经历过这种“心梗时刻”——摸口袋发现身份证不见了?别慌,先深呼吸,我懂你那一刻的慌乱:地铁闸机前刷不了卡、酒店入住被拦下、银行办事被劝返……一张小小的卡片,关键时刻真是“命根子”,...

你有没有过这样的经历?看中一套房子,销售一算:“首付三成,月供六千八,压力不大!”你一听,心里盘算着收入还能覆...

点击复制推广网址:

下载海报: