被家暴了该如何维权

一、被家暴了该如何维权 遭遇家暴可通过以下途径维权: 第一,及时报警。警方出警后会制止暴力行为,制作笔录并出具告诫书。这些出警记录、告诫书等可作为家暴的证据。 第二,及时就医。到正规医院就诊,保...

很多借款人借了多笔周条,甚至“以贷养贷”,导致债务越滚越大,第一步,先整理清楚:

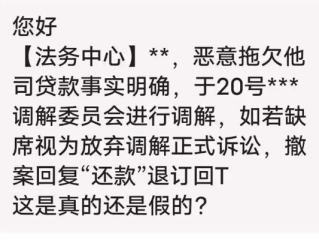

如果遭遇电话轰炸、威胁恐吓、P图群发等暴力催收,一定要:

很多周条年化利率远超36%,甚至涉及“套路贷”,如果发现以下情况,可能无需按合同金额还款:

案例:小王因急用钱,在某网贷平台借了1万元周条,实际到手8000元,约定7天后还1.2万,逾期后,催收人员疯狂打电话,甚至威胁要上门“搞他”。

律师分析:

网贷周条逾期后,慌乱、逃避只会让问题更严重,正确的做法是:

✅理清债务,明确哪些该还,哪些可协商减免。

✅积极沟通,避免催收升级,必要时寻求律师帮助。

✅依法维权,遇到高利贷、暴力催收,坚决用法律武器保护自己。

负债不是终点,合理规划、合法应对,才能早日摆脱困境,如果你正面临类似问题,建议尽快咨询专业律师,制定个性化解决方案!

(本文原创,未经授权禁止转载)

网贷周条逾期了怎么办啊?别慌,律师教你几招!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。一、被长期家暴应当怎么处理 被长期家暴可通过以下方式处理: 1.及时报警:警方出警后会制止暴力行为,制作出警记录、询问笔录等,这些可作为家暴证据。还可要求警方对施暴者出具告诫书。 2.验伤就医:...

一、哺乳期女方家暴可以离婚吗 哺乳期女方遭遇家暴可以离婚。法律规定,女方在怀孕期间、分娩后一年内或终止妊娠后六个月内,男方不得提出离婚,但女方提出离婚,或人民法院认为确有必要受理男方离婚请求的除外。...

一、出现家暴可以强制离婚吗 出现家暴不一定能强制离婚。在我国,离婚途径有协议离婚和诉讼离婚。 协议离婚需双方自愿并就、等达成一致,前往婚姻登记机关办理。若一方有家暴行为,双方能就上述事项协商一致,...

网贷周条逾期了,该怎么办? 先理清债务情况 很多借款人借了多笔周条,甚至“以贷养贷”,导致债务越滚越大,第...

点击复制推广网址:

下载海报: