被告请律师花钱吗?费用怎么算?

大家好,我是张律师,今天咱们来聊聊一个很多人关心的问题:被告在法庭上请律师,到底要不要花钱?说到打官司,不少人第一反应就是“律师费贵不贵?会不会白花钱?”这个问题没那么简单,得看具体情况,作为被告,你...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询贷款逾期的问题,很多人一听到“逾期”两个字,就慌了神,担心被催收、上黑名单,甚至惹上官司,贷款逾期没那么可怕,关键在于及时应对和理性协商,我就用口语化的方式,和大家聊聊贷款逾期后的协商催收流程,我会从实际案例出发,结合法律知识,帮你理清思路,让你知道该怎么一步步处理,避免陷入被动,主动沟通往往能化解危机,别让焦虑左右你的判断!

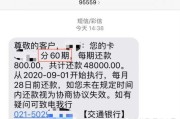

咱们来聊聊贷款逾期是怎么回事,简单说,就是你借了钱,到了该还的日子却没还上,这可能是由于失业、疾病或其他突发情况导致的,逾期后,贷款机构(比如银行或网贷平台)通常会开始催收流程,别急着躲,因为这反而会让事情更糟,逾期初期,机构可能会发短信或打电话提醒你,这时如果你能主动联系他们,说明情况,往往能争取到宽限期或减免部分利息,协商的核心是“诚实沟通”——告诉对方你的困难,并提出一个可行的还款计划,你可以说:“王经理,我最近遇到了点麻烦,工资延迟了,能不能先还一部分,剩下的分期付?”这样,对方会觉得你有诚意,愿意给你机会。

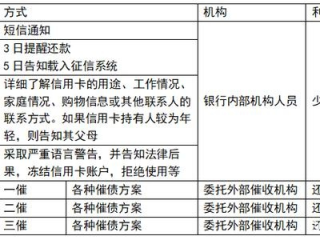

如果协商不顺利,催收流程就会升级,催收方可能会更频繁地联系你,甚至上门或发律师函,这时候,千万别慌!你要保持冷静,记录下每次沟通的内容和时间,这能作为证据保护自己,催收流程一般分几个阶段:先是温和提醒,然后是正式警告,最后可能涉及法律行动,但记住,催收方也必须遵守法律,不能骚扰、威胁你,如果你遇到暴力催收,比如半夜打电话或人身攻击,你可以依法投诉,协商的关键在于“主动出击”——别等催收找上门,你先去谈,举个例子,我有个客户小李,他因为疫情失业,贷款逾期了三个月,他主动联系银行,提供了失业证明和收入计划,最后银行同意减免了部分罚息,并延长了还款期,这节省了他不少钱,也避免了信用记录受损。

贷款逾期不是世界末日,关键在于你如何处理,通过及时协商,你能把损失降到最低,法律是保护双方的桥梁,别让它成为你的负担,下面,我会用一个真实案例来具体说明,再链接相关法条,最后做个总结。

让我分享一个我经手的案例,大家叫它“小王的贷款逾期转机”,小王是个普通上班族,去年因为家里突发医疗开支,导致一笔10万元的银行贷款逾期了两个月,一开始,他躲着银行的电话,结果催收越来越凶,甚至威胁要起诉他,后来,他找到我咨询,我建议他主动协商,小王鼓起勇气联系银行,提供了医疗费用单据和收入证明,并提出了一个分12期还款的计划,银行方面起初态度强硬,但经过几次沟通,他们考虑到小王的实际情况,最终同意了减免30%的罚息,并调整了还款方式,整个协商过程花了三周,小王不仅避免了法律纠纷,还保住了信用记录,这个案例告诉我们,贷款逾期后,逃避只会让问题升级,而主动协商能打开解决问题的门,催收流程不是单方面的打压,而是双方博弈的过程——只要你拿出证据和诚意,法律会给你公平的机会。

在处理贷款逾期时,了解相关法律能帮你更有底气,这里我简单链接几条关键法条,用大白话解释一下,免得大家觉得枯燥。《中华人民共和国合同法》第107条规定,如果一方不履行合同义务,另一方有权要求履行或赔偿损失,用在贷款逾期上,就是说银行可以要求你还款或支付违约金,但必须合理合法。《消费者权益保护法》第29条强调,经营者收集、使用消费者信息时,不得泄露或滥用——这保护你不被催收方过度骚扰。《商业银行法》和《网络借贷信息中介机构业务活动管理暂行办法》也规定了催收行为必须文明、合规,不能采用威胁、侮辱等手段,这些法条就像你的“护身符”:它们确保催收流程在法治轨道上进行,如果你遇到违规行为,可以依据这些法律维权,法律不是高高在上的条文,而是你手中的工具,用好了能帮你化险为夷。

贷款逾期了怎么办?协商催收流程全解析!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊聊一个很多人关心的问题:被告在法庭上请律师,到底要不要花钱?说到打官司,不少人第一反应就是“律师费贵不贵?会不会白花钱?”这个问题没那么简单,得看具体情况,作为被告,你...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺常见但又让人头疼的问题:贷款担保逾期了,催收函突然寄到家里,该怎么办?别慌,这事儿虽然烦心,但只要咱们思路清晰,一步步来,总能找到解决办法,我先说个...

亲爱的读者,如果您或您的亲友突然成了被告,那种心情一定像掉进了冰窟窿——又冷又慌,别急,作为一名资深律师,我今天就用大白话跟您聊聊,被告该怎么请律师,以及律师收费的那些事儿,咱们一步步来,帮您理清思路...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人头疼的问题:逾期贷款催收,想象一下,你辛辛苦苦借出去的钱,结果对方拖拖拉拉不还,那种焦虑和无奈,简直像心里压了块大石头,但别担心,作为资深律师,...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:起诉房东需要请律师吗?作为租户,你可能遇到过房东不退押金、乱涨租金,或者房子问题一大堆却没人管的情况,这时候,心里那股火气一上来,就想直...

大家好,我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询贷款逾期的问题,很多人一听到“逾期”两个字,...

点击复制推广网址:

下载海报: