诉讼费怎么收?打官司前这笔账你算清楚了吗?

你有没有过这样的经历——明明占理,却因为“打官司太贵”而选择忍气吞声?或者,好不容易鼓起勇气起诉,结果发现光是诉讼费就让人肉疼?别急,今天咱们就来掰扯清楚:诉讼费到底怎么收?这笔钱到底该谁出?哪些情况...

你有没有过这样的经历——某天手机突然收到一条短信:“您已被XX银行与第三方机构联合提起诉讼,请尽快处理。”那一刻,心跳骤停,手心冒汗,脑子里全是“完了,这下真出事了”。

我每天在律所接待的咨询里,十个人里至少有三四个是冲着“贷款逾期被联合起诉”来的,他们不是不想还钱,而是被催收压得喘不过气,越拖越多,最后稀里糊涂就被告上了法庭。

我不讲大道理,也不甩法条术语,就用最接地气的方式,告诉你:一旦贷款逾期被联合起诉,你该怎么做才能止损、翻盘甚至争取和解机会。

很多人一听“联合起诉”,以为是好几家机构一起告你,气势汹汹,好像这辈子都完了,但真相是——所谓的“联合起诉”,大多数情况下是原债权人(比如银行或消费金融公司)把你的债权打包转让给了第三方催收公司或资产公司,然后由这家新公司以自己的名义起诉你。

也就是说,虽然名字变了,但债还是那笔债,法律上叫“债权转让”,关键点在于:他们有没有合法完成转让程序?有没有通知你?证据链是否完整?

这些细节,往往就是你反击的突破口。

现在诈骗太多,别一看到“法院传票”就吓破胆。先做三件事:

我见过太多人因为没核实,被假传票吓得东拼西凑借钱还款,结果对方根本没走法律程序。

哪怕你确实欠钱,也别当“沉默的羔羊”,你要准备:

法院看的是证据,不是情绪,你说“我没钱”,法官不会同情;但你说“对方违规放贷、利率超标、催收违法”,那就有可能反转局势。

很多案子根本到不了判决阶段,因为法院鼓励调解,这时候,你的态度比你还多少钱更重要。

你可以通过法院联系原告,表达还款意愿,提出分期方案,哪怕每月只能还500块,只要态度诚恳,对方往往愿意接受调解,避免进入执行程序。

我代理过一个案子,当事人逾期两年,本金加利息近8万,最后通过调解达成每月还1500,分48期结清,不仅免了罚息,也没上失信名单。

小李在三年前借了一笔网贷,起初按时还,后来失业断供,逾期一年半,某天突然收到法院传票,说是“某某资产管理有限公司”联合三家机构起诉他,要求偿还本息加违约金共9.6万元。

他吓得睡不着,来找我咨询,我们一查发现:

我们向法院提交了答辩状,并申请调查令调取原始放贷资质文件,法院认定原告主体不适格,且利率违法,驳回全部诉讼请求,小李不仅没赔钱,还反手投诉了催收公司,拿到了精神损害赔偿。

你看,有时候你以为的“绝境”,其实是对方漏洞百出的开始。

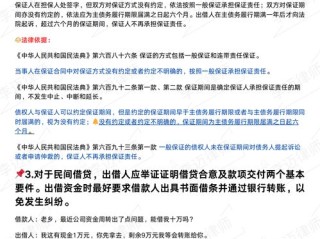

《民法典》第五百四十六条:

“债权人转让债权,未通知债务人的,该转让对债务人不发生效力。”

——意思是:他们卖了你的债,但没告诉你?那这官司可以不理!

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条:

“出借人请求借款人按照合同约定利率支付利息的,法院应予支持,但约定利率超过合同成立时一年期LPR四倍的部分除外。”

——现在LPR是3.45%,四倍就是13.8%,超过这个数?多要的不用给!

《民事诉讼法》第一百二十二条:

起诉必须有明确的被告、具体的诉求和事实依据,如果对方连合同都拿不出来,法院可以直接驳回。

兄弟姐妹们,贷款逾期不可怕,可怕的是你在恐慌中做出错误选择——要么破罐子破摔,要么病急乱投医去借新还旧,最后陷入更深的泥潭。

我想告诉你的是:法律从不保护躺在权利上睡觉的人,但也绝不纵容滥用权力的机构。

只要你愿意面对,及时行动,保留证据,寻求专业帮助,哪怕已经被起诉,仍有很大空间去谈判、减负、甚至反制。

记住一句话:欠钱不等于认罪,被起诉也不等于败诉,你手里握着的,不只是债务,还有法律赋予你的权利。

别等到冻结银行卡、限制高消费才后悔,现在就开始,查记录、留证据、找律师,哪怕只迈出一步,也是走出深渊的第一脚印。

我是张律,一名专治“金融纠纷”的执业律师,如果你正在经历类似困境,评论区留下你的问题,我会尽量回复,咱们一起,把被动变主动,把危机变转机。

本文为原创内容,版权归作者所有,未经许可,禁止转载,文中案例已做隐私处理,情节如有雷同,纯属现实写照。

贷款逾期被联合起诉了?别慌!3步自救指南+律师亲授应对策略,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——明明占理,却因为“打官司太贵”而选择忍气吞声?或者,好不容易鼓起勇气起诉,结果发现光是诉讼费就让人肉疼?别急,今天咱们就来掰扯清楚:诉讼费到底怎么收?这笔钱到底该谁出?哪些情况...

怀孕本该是人生中最温柔的时光,可偏偏有人在这个节骨眼上接到了法院传票——因为贷款逾期,银行起诉了,尤其是到了孕晚期,身体不适、情绪敏感、家庭压力大,突然面对法律纠纷,那种无助感简直能把人压垮。 但我...

一、诈骗犯罪用坐牢吗现在 诈骗犯罪是否需要坐牢需依据具体情况判断。 根据法律规定,诈骗公私财物,数额较大的,构成诈骗罪。达到数额较大标准的,处三年以下、或者,并处或者单处。数额巨大或者有其他严重情...

一、诈骗7080万怎么判 诈骗7080万属于数额特别巨大的情形。根据《中华人民共和国刑法》规定,诈骗公私财物,数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处或者。 在司...

你有没有过这样的经历——某天手机突然收到一条短信:“您已被XX银行与第三方机构联合提起诉讼,请尽快处理。”那一...

点击复制推广网址:

下载海报: