贷款逾期几天才会被起诉?别等到催收上门才后悔!

你有没有过这样的经历——工资还没发,信用卡账单先来了,房贷车贷压得喘不过气,一不小心就“晚了几天”还款?这时候你是不是也心里打鼓:到底逾期几天银行才会真的动手起诉我?会不会一两天没还钱就被告上法庭?今...

最近收到不少朋友的私信,说在“新希望”这类助贷平台借了款,一开始还好好的,结果因为临时周转不灵,逾期了一两个月,突然就收到了法院传票——人还没反应过来,已经被起诉了,更离谱的是,有人连合同都没仔细看过,现在一翻记录才发现利息加上罚息,欠款直接翻倍,这下慌了:“我是不是要坐牢?房子车子会不会被拍卖?”别急,今天我就以一个执业十年的民商事律师的身份,跟大家掏心窝子聊聊:贷款逾期被起诉,到底该怎么办?还有没有回旋余地?

咱们得认清一个现实:借钱不还,确实可能被起诉,但这不等于“犯罪”,很多人一听“被告了”,脑子里立刻浮现“坐牢”“黑名单”“限制高消费”,其实大可不必过度恐慌,民事借贷纠纷,属于经济纠纷范畴,除非你有恶意骗贷、伪造材料等行为,否则一般不会涉及刑事责任。

那问题来了:为什么新希望这类平台动不动就起诉?

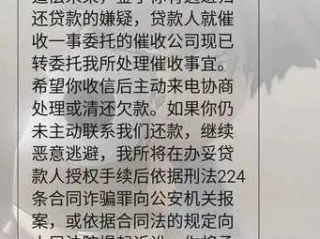

很简单——效率高、成本低,现在很多助贷平台和互联网法院打通了电子立案系统,上传合同、还款记录、催收截图,一键提交,几天就能立案,起诉不是最后手段,反而成了一种常态化催收策略,尤其当你逾期超过90天,且多次沟通无果时,走司法程序就成了“标准化操作”。

但关键点在这儿:被起诉 ≠ 必须全额偿还,很多人误以为一旦被告,就必须连本带息一分不少地还,错!法院审理的是“合法债务”,也就是说,你要还的,是本金 + 合法范围内的利息(年化不超过LPR四倍),那些平台私自加的“服务费”“管理费”“催收费”,很多都是站不住脚的。

举个例子:你借了5万,实际到账4.7万,平台先扣了3000“手续费”,然后每月还2000,还了几期后逾期,现在平台起诉你,要求你还6.8万——包含本金、高额罚息、违约金,这时候你如果应诉,就可以主张:预先扣除的费用应从本金中扣除,利息和罚息总和不得超过法定上限,法院大概率会支持你的抗辩。

那具体该怎么做?记住三步走:

别失联,别逃避,收到传票后最忌讳的就是装死,你不应诉,法院会缺席判决,对方说什么就是什么,主动联系法院了解案情,申请延期答辩,争取时间准备材料。

梳理证据,逐项核对,把借款合同、放款流水、还款记录、催收沟通记录全部整理出来,重点看:利率是否超标?有没有暴力催收?是否存在诱导借款或虚假宣传?

积极应诉,争取调解,大多数这类案件,法院都倾向调解,你可以提出“只还本金+合理利息”的方案,如果经济实在困难,也可以申请分期还款,法官看到你有还款意愿,通常会帮你协调。

去年我代理过一个案子,当事人张先生通过新希望平台借款4万元,实际到账3.6万元,月息高达2.5%,前几个月还能勉强还上,后来失业断供,逾期10个月后收到起诉书,平台要求偿还本息合计6.9万元。

我们接案后第一时间调取了所有交易流水,发现其综合年化利率高达32%,远超当时LPR四倍(约15.4%),开庭时我们提出两点核心主张:一是预扣的4000元应抵扣本金;二是超出法定上限的利息无效,最终法院采纳了我们的意见,判决张先生只需偿还本金3.6万元及按LPR四倍计算的利息,总额减少近2万元,还免除了所有罚息和违约金。

这个案子说明:哪怕已经被起诉,只要你敢于维权、懂得规则,依然能守住自己的合法权益。

朋友们,借钱本身不可怕,可怕的是不懂法、不敢面对,新希望也好,其他平台也罢,它们再“正规”,也必须在法律框架内行事,你逾期了,该承担的责任逃不掉,但不该背的债,一分也不该多付。

记住一句话:法律从不保护躺在权利上睡觉的人,但也绝不会让老实人吃亏到底,被起诉不可怕,可怕的是你选择沉默,拿起证据,走进法庭,哪怕只是说一句“我觉得这个利息太高了”,也可能成为扭转局面的关键。

如果你正在经历类似困境,别一个人硬扛,找个专业律师看看材料,花几百块咨询费,可能帮你省下几千甚至上万的冤枉钱,毕竟,维权的成本,永远比被动承受的代价小得多。

贷款逾期被起诉了怎么办?新希望平台催收升级,还能协商吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——工资还没发,信用卡账单先来了,房贷车贷压得喘不过气,一不小心就“晚了几天”还款?这时候你是不是也心里打鼓:到底逾期几天银行才会真的动手起诉我?会不会一两天没还钱就被告上法庭?今...

你有没有看过那些电影里的情节——主角把一箱子现金塞进洗衣店的洗衣机,转眼间“脏钱”就变成了“干净钱”?听着荒诞,可现实中,洗钱远比这复杂得多,也危险得多,很多人以为洗钱就是换个账户、拆分几笔转账的事,...

你有没有经历过这样的场景——辛辛苦苦画图纸、跑审批、筹资金,结果在规划局卡住了,理由是:“你的容积率超了。” 那一刻,你可能一脸懵:容积率?不就是盖几栋楼的事吗?怎么还能“超标”?更离谱的是,明...

一、网上借网友钱不还算诈骗吗 网上借网友钱不还,一般情况下不算诈骗。 1. 诈骗通常是指以非法占有为目的,用虚构事实或者隐瞒真相的方法,骗取数额较大公私财物的行为。仅仅借钱不还,大多属于民事债务纠...

一、刑事犯罪属于诈骗犯罪吗 刑事犯罪是一个宽泛的概念,涵盖了多种不同类型的犯罪行为,诈骗犯罪只是其中的一部分。 刑事犯罪指违反,应受刑罚处罚的行为,包括危害国家安全犯罪、危害公共安全犯罪、破坏社会...

最近收到不少朋友的私信,说在“新希望”这类助贷平台借了款,一开始还好好的,结果因为临时周转不灵,逾期了一两个月...

点击复制推广网址:

下载海报: