滴滴贷款逾期短信炸了?别慌!教你三步稳住局面,避免征信爆雷

最近很多朋友私信我,说突然收到滴滴金融发来的贷款逾期提醒短信,心里一紧,手都抖了,有的是“忘记还了”,有的是“明明还了怎么还显示逾期”,还有的是“就晚了一天,至于天天催吗?” 说实话,我不是来替...

你有没有经历过这样的早晨——刚睁眼,手机“叮叮叮”连响三声,打开一看,全是银行发来的短信:

“尊敬的客户,您在我行的住房贷款已连续两期未按时还款,请尽快处理,以免影响征信……”

“紧急通知:您的贷款账户存在逾期风险,可能产生罚息及法律后果……”

那一刻,心猛地一沉,手心冒汗,脑子里瞬间闪过无数念头:会不会被起诉?房子会不会被收走?征信烂了以后还能贷款吗?

别急,作为从业十几年的执业律师,我每天都会接到类似的咨询,我就用最接地气的方式,帮你把“房贷逾期”这件事掰开揉碎讲清楚——不是吓唬你,也不是给你画饼,而是让你真正明白:出了问题不可怕,可怕的是不知道怎么解决。

很多人一看到“逾期”两个字就慌了神,觉得天要塌了,其实大可不必。

房贷逾期分几种情况:

但关键在于——只要你主动沟通、积极处理,绝大多数问题都能化解在早期阶段。

我见过太多人因为害怕、逃避,结果小问题拖成大麻烦,记住一句话:银行不怕你还不起,怕的是你“失联”。

现在诈骗短信猖獗,一定要先确认是不是真的银行通知。

✅ 正规短信通常包含:

❌ 警惕这些特征:

建议直接拨打银行官方客服(通过官网查,别信短信里的号码),确认贷款状态。

是临时资金周转困难?还是失业、疾病等重大变故?

如果是前者,可以考虑:

如果是后者,比如失业、重病、家庭变故,一定要第一时间联系银行说明情况,很多银行有“困难客户帮扶机制”,可以协商减免部分罚息、分期偿还欠款,甚至暂停计息一段时间。

别想着“等有钱再说”,那样只会越拖越多。

建议做三件事:

去年我代理过一个案子,当事人张先生,38岁,IT公司中层,收入稳定,结果公司裁员,他突然失业,连续三个月没还房贷。

起初他不敢接银行电话,以为躲着就没事,结果第四个月,收到法院传票——银行起诉他违约,要求解除合同、拍卖房产。

我们接手后,第一时间收集了他的失业证明、求职记录、家庭开支等材料,向法院提交了《困难情况说明》,并主动提出:愿意在找到工作后6个月内一次性结清欠款。

法院采纳了我们的意见,裁定暂缓执行,给了张先生半年宽限期,他也在这期间找到了新工作,顺利还清了所有欠款,保住了房子。

这个案子告诉我们:法律保护的不只是债权,也包括债务人的基本生存权和发展权,只要你肯面对、肯沟通,就有转机。

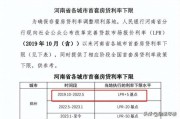

根据我国现行法律法规:

🔹《民法典》第六百七十四条

借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人应当在返还借款时一并支付。

🔹《民法典》第六百七十六条

借款人未按照约定期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

🔹《商业银行服务价格管理办法》

银行不得擅自加重客户责任,对于因特殊情况导致还款困难的客户,应提供合理的协商机制。

🔹《最高人民法院关于妥善审理涉疫情民事纠纷案件的指导意见》

对于受疫情影响导致还款困难的借款人,法院可依法支持延期履行、分期履行等请求。

这些法条不是冷冰冰的文字,而是你在困境中可以依靠的“法律盾牌”。

房贷逾期不可怕,可怕的是无知和沉默。

我想告诉你几句话:

生活总有风雨,房子可能是你最后的港湾,别让它因为一次疏忽、一次困难,就成了别人的资产。

真正的危机,从来不是银行的短信,而是你选择闭眼装睡。

有问题,找专业的人聊一聊,也许转机就在下一通电话里。

—— 一位陪你直面难题的律师朋友

房贷逾期被短信轰炸?别慌!搞懂这几点,轻松应对不踩坑,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近很多朋友私信我,说突然收到滴滴金融发来的贷款逾期提醒短信,心里一紧,手都抖了,有的是“忘记还了”,有的是“明明还了怎么还显示逾期”,还有的是“就晚了一天,至于天天催吗?” 说实话,我不是来替...

你有没有过这样的经历——刷卡时突然提示“交易受限”,明明卡里还有额度,结果被拒了?或者某天打开银行App,发现自己的信用卡额度莫名其妙被调低了一截,心里咯噔一下:“我也没逾期啊,咋就降额了?”...

明明只借了10万块,一年下来却还了将近一万二的利息?或者看着还款计划表上密密麻麻的数字,越看越迷糊,总觉得哪里不对劲?其实啊,贷款利息这事儿,说简单也简单,说复杂也真复杂,今天我就以一个老律师的身份,...

最近总有人问我:“律师,我前几天突然收到一条贷款逾期的催还短信,开头就是‘紧急通知’‘立即还款’,吓得我一整晚没睡好,这到底算不算违法?我该怎么办?” 其实啊,这类情况现在太常见了,很多人一开始...

一、诈骗金额多少涉嫌诈骗罪 根据相关法律规定,诈骗公私财物价值三千元至一万元以上、三万元至十万元以上、五十万元以上,分别对应“数额较大”“数额巨大”“数额特别巨大”。一般而言,诈骗金额达到三千元以上...

你有没有经历过这样的早晨——刚睁眼,手机“叮叮叮”连响三声,打开一看,全是银行发来的短信: “尊敬的客户,您...

点击复制推广网址:

下载海报: