车牌怎么上?流程卡壳了怎么办?手把手教你避坑拿牌

你是不是也有过这样的经历——新车到手,兴奋得一晚上没睡好,第二天冲去车管所准备挂牌,结果发现材料不全、流程不清,排了一上午队被告知“明天再来”?更离谱的是,好不容易上了牌,回头一看,号段还特别“普通”...

你有没有过这样的经历——某天突然开始手机不停震动,一条接一条的短信弹出来:“您在小米金融的贷款已逾期,请尽快还款”“逾期将影响征信记录”……一开始还能忍,可连着七八天、甚至十几天,每天五六条,从早到晚轮番轰炸,搞得人心烦意乱,饭都吃不下。

如果你正在经历这个阶段,先别急着崩溃,也别一头热地随便还钱或直接拉黑,作为一名处理过上百起消费金融纠纷的律师,我想告诉你:短信催收并不可怕,可怕的是你在慌乱中做出错误决定。

今天咱们就来聊聊,当你的小米贷款逾期、被天天短信“围剿”时,到底该怎么做?有三件事你必须先搞清楚。

很多人一看到“逾期”“征信”“法务”这些字眼就紧张,以为平台已经走法律程序了,其实不然,绝大多数情况下,这些短信属于贷后管理中的催收提醒,本质是平台履行告知义务,提醒你还款。

但请注意:短信本身没有强制执行力,它不能代表法院判决,也不能直接冻结你账户,更不能上门抓人,它的作用只有一个——施加心理压力,促使你还钱。

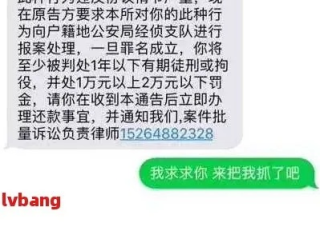

当你收到第一条短信时,不必恐慌;但当你连续收到多日短信时,就要意识到:平台已经在启动催收流程,接下来可能升级为电话、第三方介入,甚至诉讼。

我接手的一个案子特别典型,当事人张先生因为疫情断收,小米贷款逾期了两个月,他原本只借了8000元,结果平台发来的短信说他“累计应还本息11236元”,还列了一堆“滞纳金”“服务费”。

他越看越懵,越想越气,干脆不还了,直到收到法院传票才来找我。

我们调取了原始合同和还款明细,发现一个问题:平台把逾期第15天起的日利率按0.1%计算,但合同里白纸黑字写的是“年化不超过24%”,换算下来,日息0.1%相当于年化36.5%,明显超出了约定范围。

最后我们提出抗辩,法院支持了我们的主张,砍掉了近2000元的不合理费用。

我的建议是:别光看短信金额,一定要去APP里下载完整的借款协议和还款明细,重点看三点:

如果发现异常,立刻截图保存,这是你未来谈判或应诉的关键证据。

我知道,很多人逾期是因为经济困难,面子上挂不住,不敢联系客服,但现实是:沉默=默认违约,平台只会一路升级催收手段。

正确的做法是:主动联系小米金融官方客服,说明情况,申请协商还款。

比如你可以这样说:

“您好,我目前因失业/生病/家庭变故导致暂时无力全额还款,但我有还款意愿,能否申请分期或延期?我可以提供相关证明材料。”

注意,一定要通过官方渠道(APP内在线客服、400电话)沟通,并保留录音或聊天记录,不要轻易加所谓“法务专员”的微信,更不要在私人账号上转账。

很多用户不知道,像小米金融这类持牌机构,其实是有内部协商机制的,只要你态度诚恳、有真实困难,有很大概率能达成“本金分期+减免部分利息”的方案。

李女士去年借了6000元用于孩子学费,分12期还款,前10期都按时还了,第11期因为丈夫住院,实在拿不出钱,逾期了23天。

从第3天起,她就开始收到短信:“即将移交法务部门”“影响子女教育征信”……最夸张的一天收到9条,连晚上10点都有推送。

她一度想破罐子破摔,直到在短视频平台看到我讲的催收合规问题,才鼓起勇气联系我。

我们做了三件事:

7天后,平台回电,同意将剩余两期本金共980元分6个月还清,免除全部逾期费用,并承诺不再发送催收短信。

你看,不是所有催收都合理,也不是所有债务都没得谈,关键是你得知道怎么保护自己。

《民法典》第六百七十五条

借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确的,依照本法相关规定执行。

《互联网金融个人网络消费信贷贷后催收风控指引》第十条

催收行为应尊重借款人合法权益,不得频繁、骚扰式发送催收信息,每日催收短信不得超过2条,且不得在22:00至次日8:00期间发送。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条

贷款利率不得超过合同成立时一年期LPR的四倍,超出部分,法院不予支持。

《个人信息保护法》第十条

任何组织不得非法收集、使用、加工、传输他人个人信息,催收过程中不得泄露借款人隐私。

朋友,逾期不可怕,可怕的是你在恐惧中失去判断力。

那些短信,不过是商业机构的风险控制工具,不是命运的终审判决,真正决定你未来的,是你面对问题的态度和行动。

记住这三点:

✅ 短信≠法律后果,冷静分析才是第一步

✅ 核对账单,守住底线,别为不合理费用买单

✅ 主动沟通,争取协商,大多数平台愿意给机会

人生总有低谷,但只要你不放弃解决问题的努力,就永远有翻盘的可能。

如果你现在正被小米贷款的短信困扰,不妨放下手机,深呼吸一次,然后打开APP,查清账目,拨通客服——你迈出的这一步,就是走出困境的第一步。

我是张律,一个帮你把法律变成底气的律师,下期见。

小米贷款逾期天天收短信?别慌,先搞懂这3件事再行动!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你是不是也有过这样的经历——新车到手,兴奋得一晚上没睡好,第二天冲去车管所准备挂牌,结果发现材料不全、流程不清,排了一上午队被告知“明天再来”?更离谱的是,好不容易上了牌,回头一看,号段还特别“普通”...

你有没有过这样的经历——朋友一推荐保险,脑子一热就买了,结果回头一看,保费年年涨,理赔时却各种“不符合条款”;或者听说某款产品特别好,跟风入手,几年后发现根本不适合自己,退保还亏一大截? 其实啊...

最近不少朋友私信我,说突然收到了一条来自“中国邮政贷款”的短信:“您在我行的贷款已逾期,请立即还款,否则将影响征信并采取法律措施。”语气严厉得让人心里一紧,有人吓得立马点开链接准备还款,结果发现不对劲...

你有没有过这种经历——去医院刷社保卡,输了几遍密码都不对,脸红心跳地站在窗口前,后面排着队,心里直打鼓:“我这密码到底设的啥?”别慌,今天咱们就来聊聊这个看似不起眼、关键时刻却特别“卡脖子”的问题:社...

某天突然接到工商银行的催收电话,说你贷款已经逾期好几天了,产生了罚息,甚至影响了征信——可奇怪的是,你压根没收到任何短信或提醒!手机静悄悄,App也没弹窗,一切看起来风平浪静,结果一查才发现账单早就过...

你有没有过这样的经历——某天突然开始手机不停震动,一条接一条的短信弹出来:“您在小米金融的贷款已逾期,请尽快还...

点击复制推广网址:

下载海报: