离婚后多久再恋爱?再恋爱时这些法律风险你不能忽视!

嘿,朋友们,我是李律师,今天咱们来聊聊一个挺常见但又容易忽略的话题:离婚后多久再恋爱比较合适?你可能刚结束一段婚姻,心里空落落的,或者已经慢慢走出来,想开始新生活了,但别急,这事儿不光关乎情感,还涉及...

你有没有这样的经历?深夜刷手机,突然一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期X天,请立即还款,否则将影响征信并采取法律措施。”一瞬间心跳加速,手心冒汗——我明明记得还了啊?还是不小心漏了一笔?更可怕的是,接下来几天电话不断,语气从“温馨提示”迅速升级成“最后警告”。

别急,作为执业十年、处理过上千起借贷纠纷的律师,我告诉你:收到逾期短信,先别自乱阵脚,90%的人第一反应是恐慌,但真正重要的,是搞清楚这到底是“系统误报”,还是“催收施压”,亦或是你真的踩了雷。

我就用最接地气的话,带你一步步拆解这条短信背后的真相,教你三招,不卑不亢,合法维权。

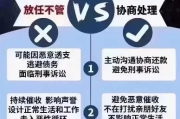

很多人一看到“逾期”两个字就慌了,立马点链接还款。这恰恰是某些机构设的局。你要知道,正规金融机构发的逾期通知,不会只有短短一句话,也不会附带不明链接。

正确做法是:

我有个客户小林,收到某网贷平台的“严重逾期”短信,吓得差点去借新还旧,结果我让他查征信,发现根本没这笔记录,后来查明,是第三方代扣失败导致系统误判。一通客服电话+截图申诉,三天就解除了“黑名单”。

如果你确实有逾期,也别怕,但要分清两种情况:

记住一句话:任何以威胁、恐吓、骚扰他人正常生活的方式催收债务,都是法律明令禁止的。

《互联网金融逾期债务催收自律公约》里写得清清楚楚:不得频繁致电干扰债务人,不得向无关第三人透露债务信息,不得使用“侮辱性语言”。

如果你接到那种“再不还钱就让你社会性死亡”的电话?直接录音,然后打12377(网络不良与垃圾信息举报中心)或向银保监会投诉。

如果确实是自己忘了还,或者经济困难还不上,最忌讳的就是逃避。越躲,问题越大。

我的建议是:主动联系贷款机构,申请展期、分期或协商减免。

很多平台其实有“困难帮扶通道”,尤其是银行和持牌消费金融公司,只要你态度诚恳,提供收入证明、失业证明等材料,有很大概率能谈下来一个缓冲方案。

我代理过一个案子,当事人因疫情失业,连续三个月未还车贷,催收天天堵家门口,他一度想“破罐子破摔”,后来我们帮他整理材料,向金融机构提交了“不可抗力说明”,最终达成6个月免息延期还款协议——不仅避免了起诉,也没上征信黑名单。

你看,解决问题的关键,从来不是害怕,而是行动。

张女士是一家国企的行政主管,某天突然收到某网贷平台的“紧急逾期通知”,说她有笔8000元贷款逾期45天,若不处理将上报征信并通知单位。

她明明记得还清了,但对方客服始终查不到记录,更糟的是,几天后她发现部门领导在开会时看了她几眼——原来平台竟把催收函寄到了公司地址!

我们介入后发现:该平台在未核实身份的情况下,将债务信息泄露给第三方催收公司,后者通过非法渠道获取其工作单位,并进行“职场施压”,这已严重违反《民法典》第1032条关于隐私权的规定。

我们提起民事诉讼,法院判决平台赔偿精神损害抚慰金8000元,并公开道歉,更重要的是,推动该平台整改了催收流程。

这个案子告诉我们:你的尊严和隐私,不该为一笔争议债务买单。

《中华人民共和国民法典》第1032条

自然人享有隐私权,任何组织或个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《商业银行信用卡监督管理办法》第70条

对于确因特殊原因无法按期还款的持卡人,银行应给予合理救助措施,不得简单粗暴催收。

《互联网金融逾期债务催收自律公约》第13条

催收人员不得骚扰无关第三人,不得使用恐吓、威胁、侮辱性语言。

《征信业管理条例》第25条

信息主体认为征信记录有误,有权提出异议,信息提供者应在规定期限内核查并更正。

收到贷款逾期短信,别让它成为压垮你的最后一根稻草。

它可能是一次系统错误,也可能是一场心理战。

作为律师,我想说的是:

你不怕逾期本身,你怕的是未知和失控。

而法律,就是帮你夺回控制权的工具。

查证 → 区分 → 沟通 → 维权,四步走稳,你就站在了主动的一方。

✅ 正规机构不会用恐吓手段催收;

✅ 你有权要求核实债务真实性;

✅ 你的隐私和人格尊严,受法律绝对保护。

下一次,当你再收到那条让人窒息的短信时,不妨深呼吸,对自己说一句:

“我知道该怎么做了。”

——这才是真正的底气。

收到贷款逾期短信别慌!是催收套路还是真风险?教你三步冷静应对,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,我是李律师,今天咱们来聊聊一个挺常见但又容易忽略的话题:离婚后多久再恋爱比较合适?你可能刚结束一段婚姻,心里空落落的,或者已经慢慢走出来,想开始新生活了,但别急,这事儿不光关乎情感,还涉及...

你有没有这样的经历——半夜手机“叮”一声,一看是银行发来的短信:“您在我行的贷款已逾期,请尽快还款,以免影响征信……” 那一刻,心跳漏了一拍,不是不想还,是真的一时周转不过来,但短信一条接一条,语气...

嗨,大家好!我是你们的专业律师朋友,今天咱们来聊聊一个挺现实的话题:离婚后可以多久买房?这个问题看似简单,但其实背后藏着不少法律门道,很多人离婚后,想尽快买个房子,开启新生活,可一不小心就可能踩进坑里...

你有没有过这样的经历?买保险时销售说得天花乱坠,什么“保障全家”“终身守护”,结果回家冷静一想,发现保费贵得离谱,保障却没那么实在,于是心里一咯噔:“要不……退了吧?”可真到想退的时候,却发现——这事...

作为一名资深律师,我经常遇到客户焦急地问我:“起诉离婚后,法院多久才会下传票啊?我等得心慌慌的,生怕耽误了大事。”说实话,这个问题看似简单,却牵涉到法律程序的细节和情感上的煎熬,我就用口语化的方式,跟...

你有没有这样的经历?深夜刷手机,突然一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期X天,请立即还款,否则将...

点击复制推广网址:

下载海报: