夫妻离婚后多久可以彻底分离?遇到争议如何应对?

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个很多朋友在离婚后都会关心的问题:夫妻离婚后,到底多久才能彻底“分离”?这里的“分离”不单单指搬出去住,而是指法律上、财产上、情感上的全面了断,...

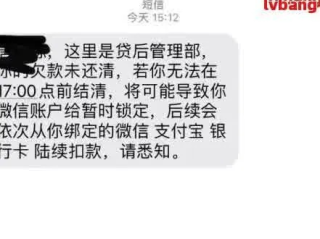

最近不少朋友私信我,说手机突然收到一条“紧急通知”:“您在某某平台的贷款已严重逾期,请立即还款,否则将影响征信并移交法务处理!”短信里还附了个链接,点开一看,页面做得跟正规平台一模一样,连身份证号、借款金额都对得上,很多人一看就慌了,生怕自己真逾期影响征信,赶紧点链接准备还款——结果钱一转出去,对方人间蒸发。

老张就是这么中招的,他本来没在那个平台借过钱,但看到信息太逼真,加上“征信”两个字像针一样扎心,一时心乱如麻,没多想就扫码转账两万块“结清欠款”,等冷静下来查平台账户,才发现根本没这笔贷款,报警后警方查实,那是个高仿钓鱼网站,专骗“怕征信出问题”的人。

这年头,不是所有“逾期提醒”都值得你立刻掏钱,有些是正常催收,有些却是披着“官方外衣”的新型诈骗,今天我就来帮你拎清几个关键问题:怎么分辨真假逾期短信?遇到这类信息该怎么做?如果已经被骗,又该怎么维权?

第一招:看发送号码是不是官方渠道

正规金融机构发来的通知,通常是通过95开头的短信号码,或者是绑定你账户的App推送,那些以普通手机号、虚拟号段(852、00开头)发来的“紧急提醒”,基本可以判定为诈骗,银行和持牌消金公司不会用个人号码联系你。

第二招:绝不点击陌生链接

真正需要你还款时,平台会通过自有App或官网通知,绝不会让你点一个不明链接去操作,尤其是链接地址长得奇怪,比如带“.xyz”“/verify-pay.com”这种非官方域名的,99.9%是钓鱼网站,一旦输入银行卡号、密码、验证码,你的账户就等于裸奔。

第三招:主动核实,反向验证

如果你真不确定有没有逾期,最稳妥的办法是:打开对应平台的官方App,登录账户自查,或者拨打客服电话(必须是从官网查到的号码),人工确认情况,千万别用微信搜公众号、百度搜“在线客服”——这些都可能是骗子设的局。

去年底,李女士收到一条短信:“您在某东金融有笔3.6万元贷款逾期92天,即将上报央行征信,请立即处理。”她吓得手抖——虽然记得自己没借这么多,但几年前确实在京东白条买过东西,怕是不是忘了哪笔没还清?

她没急着点链接,而是先打开京东金融App查账单,发现所有记录均已结清,接着她打官网客服电话咨询,客服明确告知:系统无任何逾期记录,这条短信系伪造,她随后将短信截图举报至国家反诈中心APP。

三天后,警方顺藤摸瓜端掉了一个专门群发假冒金融短信的团伙,他们利用非法获取的用户信息,定制化发送“精准诈骗短信”,专挑对征信敏感的人下手,李女士因为冷静应对,不仅避免损失,还间接帮警方破案。

这个案子告诉我们:恐慌是骗子最好的帮手,冷静才是最硬的铠甲。

根据《中华人民共和国刑法》第二百六十六条,以虚构事实、隐瞒真相的方式骗取他人财物,数额较大的,构成诈骗罪,可处三年以下有期徒刑;数额巨大或情节严重的,最高可判十年以上甚至无期徒刑。

《反电信网络诈骗法》第三十八条规定:组织、策划、实施电信网络诈骗活动的,依法追究刑事责任;明知他人实施诈骗仍提供技术支持、信息支持的,也以共犯论处。

若你的个人信息被非法使用发送诈骗短信,还可依据《民法典》第一千零三十四条主张隐私权受损,要求赔偿精神损害。

我处理过太多类似的案件,很多人被骗不是因为不懂法,而是因为那一刻被“征信污点”“坐牢风险”吓住了心智,骗子深谙人性弱点——你越怕什么,他们就越拿什么吓你。

所以我想郑重提醒你三点:

真正的逾期不可怕,可怕的是你在慌乱中把自己送进了骗局,保持清醒,信任自己,也信任法律,你不是孤军奋战,我们始终在你身后。

本文由执业律师原创撰写,内容结合实务经验与真实案例,旨在提升公众防骗意识,如有具体法律问题,建议面询专业律师获取个性化指导。

短信说你贷款逾期?别慌!先搞清是催收还是新骗局,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个很多朋友在离婚后都会关心的问题:夫妻离婚后,到底多久才能彻底“分离”?这里的“分离”不单单指搬出去住,而是指法律上、财产上、情感上的全面了断,...

大半夜赶着送货,导航一指,“前方直行”,结果刚拐进一条路,咔嚓一声——电子眼闪了,回头一看,路口立着个“禁止货车通行”的牌子,心里顿时咯噔一下:“完了,这下要被罚了。” 别慌,今天我就以一个老律...

小时候登记户口时,家里人随口报了个出生年月,结果现在身份证上的年龄比实际小了一岁或大了一岁,等到了结婚、考公、退休这些人生大事的关口,突然发现“我明明35,怎么系统说我36?”——这时候才意识到,身份...

嗨,朋友们!作为一名在上海执业多年的律师,我经常遇到客户咨询离婚后的房产问题,尤其是关于“免税买房”的疑惑,我就来和大家聊聊这个话题,离婚本身是件情感复杂的事情,但财务规划可不能马虎,如果你刚离婚,想...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很多人关心的话题:起诉离婚后,到底要等多久才能开庭?如果开庭时间拖拖拉拉,我们又该怎么办?离婚这事儿本来就够让人揪心的了,如果再遇上法律程...

最近不少朋友私信我,说手机突然收到一条“紧急通知”:“您在某某平台的贷款已严重逾期,请立即还款,否则将影响征信...

点击复制推广网址:

下载海报: