农行逾期了别怕!哪里投诉最靠谱?

嘿,朋友们,最近有没有遇到过农行贷款或信用卡逾期的问题?别着急,这事儿我见得多了,作为一名从业多年的律师,我经常接到类似咨询:逾期了,银行催收紧,自己又不知道怎么处理,心里慌得不行,逾期不是什么世界末...

还款计划书怎么写?写错了反而越还越多,90%的人都忽略了这3个关键点!你有没有过这样的经历——信用卡账单压得喘不过气,贷款逾期被催收电话轰炸,想和银行好好谈谈分期还款,结果自己写的“还款计划”被一口回绝?更惨的是,有些人辛辛苦苦写了计划书,不仅没谈成减免,反而被算上更多违约金,债务越滚越大。 别急,今天咱们就来聊聊这个看似简单、实则暗藏玄机的问题:还款计划书到底该怎么写?不是随便列个表格、写几行字就能搞定的,写得好,能帮你争取到宽限期、减免利息,甚至避免征信“爆雷”;写得不好,可能适得其反,让债权人觉得你在敷衍,失去协商机会。 我干了十几年金融法律实务,见过太多人因为一份“草率”的还款计划,错失了翻盘的机会,我就用大白话,手把手教你写出一份有诚意、有逻辑、有效果**的还款计划书。

很多人一上来就写:“对不起,我最近失业了,家里人生病了,实在还不上钱……” 情绪可以理解,但千万别把它变成一封“诉苦信”,银行或金融机构不是慈善机构,他们关心的是:你能不能还?什么时候还?怎么还?

还款计划书的本质,是一份“履约承诺+风险控制方案”,你要让他们看到三点:

别再拿Excel随便拉个表就交上去了!真正有效的计划书,结构要完整,内容要扎实,记住下面这五点:

👉技巧:不要只说“我欠了5万”,要说清楚“本金4.2万,利息6000,违约金2000”,显得你对账务非常清楚,专业感立马提升。

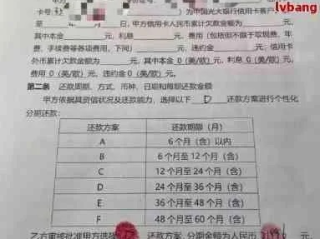

这才是重头戏,你要给出一个切实可行、分阶段执行的还款安排。

“申请将当前欠款5万元,分24期偿还,每月还款2083元,自2025年4月起,每月15日前通过银行转账支付,首期还款时可额外支付1000元作为诚意金。”

👉加分项:如果你能一次性拿出部分资金(哪怕几千块),提出“先还一部分,剩余分期”,成功率会大幅提高。

最后别忘了签名+日期,如果是纸质版,最好手写签名并按手印,体现严肃性。

我之前接过一个案子,当事人小李,32岁,程序员,疫情后被优化,信用卡和网贷总共欠了18万,每天接到十几个催收电话,差点抑郁。

他自己写了一份“计划书”,就两句话:“我现在没钱,等找到工作慢慢还。” 银行看都没看,直接转给了催收公司。

后来他找到我们,我们帮他重新梳理了收入(自由接单月均6000)、资产(有一台车可变现2万)、家庭支持(父母愿借1万应急),然后写了一份详细的还款计划:

结果呢?银行不仅同意了分期,还减免了1.2万的违约金,最关键的是——没有起诉,也没有上报失信名单。

你看,同样的人,换一种表达方式,结局完全不同。

很多人以为,欠钱就是“弱势方”,只能低头认罚,其实不然,根据我国《民法典》相关规定,债务人有权与债权人协商变更履行方式。

📌《民法典》第五百三十三条:

“合同成立后,合同的基础条件发生了当事人在订立合同时无法预见的、不属于商业风险的重大变化,继续履行合同对于一方明显不公平的,受不利影响的一方可以与对方重新协商。”

什么意思?

你失业、生病、收入骤降,属于“情势变更”,法律允许你和银行协商调整还款方式,这不是施舍,而是你的合法权利!

《商业银行信用卡监督管理办法》第七十条也明确规定:

持卡人确有经济困难,无法按时还款的,可与发卡行协商个性化分期还款协议,最长可达5年(60期)。

这些法条,是你谈判的底气。

我想说句掏心窝子的话:

还款计划书不是写给银行看的,而是写给你自己的。

它代表着你从“逃避”走向“面对”,从“被动挨打”转向“主动掌控”,写得好,不仅能减轻负担,更能修复你和债权人的关系,为未来重建信用打下基础。

记住三个关键词:

✅真实——不隐瞒,不夸大

✅具体——数字清晰,路径明确

✅可信——有证据支撑,有履约保障

别等到被起诉才后悔没早点写,现在拿起笔,认真写一份属于你的还款计划书吧。

救你的不是别人,正是那个愿意直面问题的自己。

本文由执业律师原创撰写,仅代表个人观点,不构成正式法律意见,如有具体债务问题,建议咨询专业律师或金融机构。

一、别把还款计划书当检讨书,它是你的谈判工具,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,最近有没有遇到过农行贷款或信用卡逾期的问题?别着急,这事儿我见得多了,作为一名从业多年的律师,我经常接到类似咨询:逾期了,银行催收紧,自己又不知道怎么处理,心里慌得不行,逾期不是什么世界末...

亲爱的读者,生活中谁没遇到过手头紧的时候?信用卡或贷款一不小心逾期了,那种焦虑和压力,我懂,作为一名从业多年的律师,我经常接到客户咨询:“律师,我逾期了,凭证该去哪儿开?会不会影响我的信用?”别慌,今...

你有没有过这种经历——找工作、考公务员、落户口,人家让你“提供毕业证原件或学信网可查证明”,你翻箱倒柜却怎么也找不到那张红本本?心里一咯噔:这证是不是丢过?还是压根就没好好收着?更慌的是:万一这证是假...

嘿,朋友们,如果你刚经历离婚,正为贷款的事发愁,别急,我来帮你理一理,作为一名资深律师,我处理过不少类似案例,今天就用口语化的方式,聊聊上海离婚后贷款发放的那些事儿,离婚本就是情感上的大考验,财务问题...

辛辛苦苦拍了一组照片,精心修图、发到社交平台,结果某天突然发现,自己的作品被用在了某个广告海报上,连署名都没有?更离谱的是,对方还理直气壮地说:“网上随便找的,又不是你原创的。” 这时候你才意识到—...

还款计划书怎么写?写错了反而越还越多,90%的人都忽略了这3个关键点! 你有没有过这样的经历——信用卡账单压...

点击复制推广网址:

下载海报: