丈夫可不可以在妻子怀孕期间提出离婚呢

一、丈夫可不可以在妻子怀孕期间提出离婚呢 一般情况下,丈夫不可以在妻子怀孕期间提出离婚。依据《民法典》规定,女方在怀孕期间、分娩后一年内或者终止妊娠后六个月内,男方不得提出离婚。这一规定旨在保护处于...

你有没有经历过这种场景——半夜手机“叮”一声,睁眼一看又是银行或网贷平台的催收短信:“尊敬的客户,您的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施。”一条接一条,从温柔提醒到措辞严厉,甚至开始带上你的全名、身份证号,搞得你吃不下饭、睡不好觉,仿佛下一秒法警就要上门。

别急,今天我作为一名执业十几年的民事金融律师,就来和你掏心窝子聊聊:面对贷款逾期后的短信催收,到底该怎么应对?是乖乖认怂还款?还是可以依法反击?哪些行为已经踩了法律红线?

很多人看到催收短信第一反应是害怕,觉得“我违约了,活该被骂”,但我要告诉你:哪怕你真的逾期了,催收方也不能为所欲为。

短信催收本质上是一种“债务提醒”手段,属于债权人主张权利的方式之一,但它必须遵守《民法典》《个人信息保护法》以及银保监会发布的《互联网金融个人网络消费信贷贷后催收风控指引》等规定,换句话说——催你可以,但不能越界。

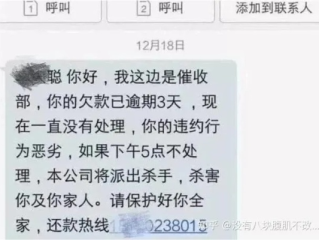

举个例子:

后者不仅违法,还可能构成侮辱、诽谤甚至侵犯隐私。

很多人心情烦躁,一看催收短信就手滑删除,这是大忌!所有催收短信、电话录音、微信聊天记录都要完整保留。这些都可能成为日后维权的关键证据。

建议你建一个专门的文件夹,命名为“债务沟通记录”,按时间顺序归档,万一哪天对方发来威胁性内容,不还钱就爆通讯录”“去你单位闹”,这些就是报警和起诉的铁证。

如果你确实暂时困难,不要选择“失联逃避”,相反,应该主动联系贷款机构,说明情况,并提出分期或延期方案。

法律上讲,这叫“积极履约意思表示”,只要你表现出诚意,大多数正规金融机构都会愿意协商,而且根据《商业银行信用卡监督管理办法》第70条,持卡人因特殊原因导致还款困难的,银行应给予合理宽限期或制定个性化还款计划。

记住一句话:不怕还不起,就怕你不吱声。

现在不少第三方催收公司打着“合法催收”的旗号,干着骚扰的勾当,常见的“软暴力”包括:

这些行为均已违反《治安管理处罚法》第42条及《刑法》关于侵犯公民个人信息罪、寻衅滋事罪的相关规定。

一旦发现此类行为,立即向公安机关报案,并同步向银保监会、人民银行消费者权益保护部门投诉。

2023年,浙江杭州的李先生因疫情失业导致网贷逾期两个月,期间,某助贷平台委托的催收公司连续两周每天给他发十几条短信,其中一条写道:“你老婆知道你在外面借高利贷养小三吗?要不要我们帮你告诉她?”

李先生收集全部短信记录后提起诉讼,法院审理认为,该催收信息明显含有虚构事实、侮辱人格的内容,严重侵害了原告的名誉权与隐私权,最终判决催收公司公开道歉,并赔偿精神损害抚慰金1.2万元。

这个案子告诉我们:即使你有债未还,也不代表你可以被随意羞辱,人格尊严,永远不该打折。

《中华人民共和国民法典》第1032条

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

《中华人民共和国个人信息保护法》第10条

任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或公开他人个人信息。

《互联网金融个人网络消费信贷贷后催收风控指引》第15条

催收过程中不得使用威胁、恐吓、侮辱等不当语言,不得向无关第三方透露债务人信息。

《治安管理处罚法》第42条

多次发送淫秽、侮辱、恐吓或其他信息,干扰他人正常生活的,可处拘留或罚款。

朋友们,贷款逾期不可怕,可怕的是在压力下失去理智,你要明白:

你还的是钱,不是尊严;你承担的是责任,不是羞辱。

面对催收短信,既不必过度恐慌,也不能放任不管,关键在于——用法律武装自己,用证据保护自己,用沟通化解矛盾。

如果你正在经历类似困扰,不妨先静下心来整理债务清单,评估还款能力,必要时寻求专业法律帮助,很多地方司法局都提供免费法律援助,别让自己一个人扛。

最后送大家一句话:

人生难免风雨,但只要心中有光,账单再厚,也压不垮一个清醒而勇敢的人。

—— 一名始终站在你这边的执业律师

逾期被催收短信轰炸?别慌!3招教你反客为主,合法应对不背锅,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。一、丈夫可不可以在妻子怀孕期间提出离婚呢 一般情况下,丈夫不可以在妻子怀孕期间提出离婚。依据《民法典》规定,女方在怀孕期间、分娩后一年内或者终止妊娠后六个月内,男方不得提出离婚。这一规定旨在保护处于...

一、补办离婚证需要什么证件需要多长时间 补办离婚证所需证件和所需时间如下: 所需证件: 1.本人的、户口簿。用于证明当事人身份信息及情况。 2.本人无配偶以及与对方当事人没有直系血亲和三代以内...

一、怎么证明离婚后孩子的抚养权 证明离婚后孩子的抚养权,可从以下方面着手: 1. 提供自身抚养能力的证据。稳定的收入是基础,可提供工资单、银行流水、等,以显示有经济能力为孩子提供良好的生活和学习条...

你有没有经历过这种场景——半夜手机“叮”一声,睁眼一看又是银行或网贷平台的催收短信:“尊敬的客户,您的贷款已严...

点击复制推广网址:

下载海报: