两处轻伤二级,会怎么判刑?能不能争取好结果?

大家好,我是王律师,生活中难免有摩擦,有时候火气一上来,可能就控制不住动了手,但咱们得知道,拳头底下出的可能不只是伤痛,还有法律的制裁,今天咱们就聚焦一个具体问题:如果因为打架或者其他原因,造成了对方...

你有没有这样的经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期15天,如未及时还款,将影响征信并可能采取法律措施……”

那一刻,心跳加速、手心冒汗,脑子里全是“完了完了,这下要上黑名单了”,别急,先深呼吸,咱们不讲冷冰冰的法条堆砌,也不搞吓人的“后果警告”,我就坐在这儿,像朋友聊天一样,跟你聊聊:贷款逾期收到催收短信后,到底该怎么办?怎么把危机变成转机?

得承认一个现实:逾期不可怕,可怕的是逃避和误解。

很多人一看到“影响征信”“法律诉讼”这几个字就慌了神,要么干脆拉黑所有来电,要么东拼西凑借网贷填坑,结果越陷越深,银行发短信,本质不是为了立刻告你,而是想提醒你还钱,他们更希望你是“暂时困难”,而不是“蓄意赖账”。

第一步:冷静应对,别被情绪牵着走。

收到短信后,先别删,截图保存,然后打开你的贷款合同或APP,查清楚几个关键信息:逾期几天了?本金剩多少?利息和罚息怎么算?有没有宽限期?这些细节,是你后续沟通的底气。

第二步:主动联系银行,争取协商空间。

很多人觉得“我没钱还,打电话干嘛?丢人?”错!恰恰相反,主动沟通是信用修复的第一步。你可以打客服电话,说明情况——比如失业、生病、家庭变故等真实原因,态度诚恳地请求延期、分期或减免部分罚息,银行不怕你穷,怕你“失联”,只要你愿意谈,90%的情况都能谈出解决方案。

第三步:制定还款计划,重建信用节奏。

哪怕现在只能还500块,也比一分不还没有强,你可以跟银行协商“最低还款+分期补差”的方式,先止住罚息滚雪球,再一步步把窟窿补上,关键是:说到做到。每一笔还款都按时到账,银行会重新评估你的信用等级,甚至未来还会主动给你提额。

我之前接过一个案子,当事人小李,32岁,互联网公司员工,疫情后被裁员,房贷车贷加起来每月近两万,撑了三个月实在扛不住,信用卡和商业贷款陆续逾期,某天凌晨,他一口气收到5条催收短信,其中一条写着“即将启动诉讼程序”,当场崩溃,差点去借“714高炮”(短期高利贷)。

后来他找到我们律所,我们第一时间帮他做了三件事:

第一,整理所有逾期账单,计算实际欠款和罚息是否合规;

第二,代他写了一封《个人经济困难说明函》,附上失业证明和银行流水,正式提交给贷款机构;

第三,协助他与银行协商,最终达成“停息6个月+后续分24期还款”的协议。

最让我感动的是,半年后小李重新就业,第一件事就是打电话给我们:“律师,我提前还了第一期,我的信用还能救回来吗?”我说:“你已经在救它了。”

根据《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款期间不满一年的,应当在返还借款时一并支付;借款期间一年以上的,应当在每届满一年时支付。”

《个人信息保护法》第十三条明确:

催收行为不得频繁骚扰、侮辱、威胁债务人及其亲友,不得泄露个人敏感信息。

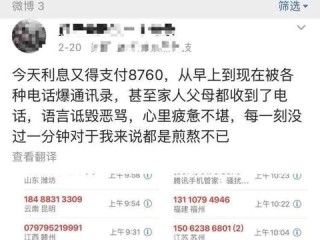

这意味着:银行有权催收,但必须合法、合理、适度,如果你收到辱骂式短信、群发通知、或被爆通讯录,那已经涉嫌违法,可以依法投诉甚至起诉。

说到底,贷款逾期并不可耻,它只是生活压力的一次暴露,真正决定你未来信用走向的,不是那几条催收短信,而是你面对问题的态度和行动。

✅ 短信不是判决书,它是提醒,不是终结;

✅ 主动沟通比沉默逃避更有力量;

✅ 每一次诚实还款,都是在为信用“存钱”。

别让一时的困境,定义你的人生,你不是“老赖”,你只是一个暂时需要喘口气的人,而法律,从来不只是惩罚的工具,更是普通人渡过难关的护栏与支撑。

下次再收到那种“冰冷”的催收短信,不妨对自己说一句:

“我知道我迟了,但我没逃,我现在就开始还。”

这才是真正的信用觉醒。

大家好,我是王律师,生活中难免有摩擦,有时候火气一上来,可能就控制不住动了手,但咱们得知道,拳头底下出的可能不只是伤痛,还有法律的制裁,今天咱们就聚焦一个具体问题:如果因为打架或者其他原因,造成了对方...

嗨,大家好!作为一名资深律师,我经常遇到客户咨询关于借贷的问题,尤其是当贷款逾期时,大家最关心的就是“逾期利息”和“逾期贷款”之间到底有什么关系,简单说,逾期贷款就是你没能按时还钱,而逾期利息就是这笔...

打零工、做兼职、送外卖、跑滴滴,干得比正式员工还卖力,可一到生病或者出点意外,才发现自己连份像样的保险都没有?公司说“你是临时的”,社保不交,商业险也不提,那临时工到底能不能买保险?该怎么买?今天咱们...

眼看预产期快到了,突然发现医保卡里那点余额根本不够覆盖产检和住院费用,心里“咯噔”一下——这可咋办?别慌,其实国家早就给你备了份“隐形保障”,它就是——生育保险。 但很多人对生育险的理解还停留在“生...

大家好,我是李律师,一名从业多年的家庭法律师,咱们来聊聊一个让很多离婚父母头疼的问题:离婚后探望孩子一次多久才合适?这看似简单,却牵涉到法律、情感和实际生活的方方面面,作为一名律师,我经常遇到客户为此...

你有没有这样的经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期15天,如未及...

点击复制推广网址:

下载海报: