出轨离婚后多久能回头看?从伤痛到新生的实用指南

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺扎心的话题:出轨离婚后,到底多久才能“回头看”?这个词儿听起来有点文艺,但说白了,就是离婚后你该怎么面对过去的那段感情,是继续纠结于出轨的伤痛,还是...

不少朋友私信问我:“律师,我因为手头紧,房贷/车贷/网贷逾期了几个月,突然收到一条‘调解通知’短信,说要走诉前调解程序,还让我在规定时间内回复确认——这到底是真是假?是不是马上就要被起诉了?我该怎么办?”

说实话,这类短信现在越来越常见,尤其在经济压力加大的背景下,金融机构为了控制坏账率,越来越多地采用“诉前调解”方式处理逾期债务,但很多人一看到“调解”“法院”“司法”这些字眼就紧张得不行,生怕自己上了黑名单、房子车子保不住,甚至影响孩子上学。

我就用大白话,带大家把这件事掰开揉碎讲清楚:你收到的这条短信到底意味着什么?该不该理?怎么回应最稳妥?又该如何保护自己的合法权益?

咱们得明白一件事:收到调解短信 ≠ 马上被起诉,也不等于你已经被定罪或列入失信名单。

这类短信,通常是金融机构(比如银行、消费金融公司、网贷平台)在正式提起诉讼前,委托第三方调解机构或通过法院系统的“诉前调解平台”发送的通知,它的目的不是吓唬你,而是想在打官司之前,再给你一次协商还款的机会。

举个例子:你欠某银行3万元,已经逾期90天,按合同早就构成违约,银行如果直接起诉,要走立案、开庭、判决、执行等一系列流程,耗时又费钱,而通过诉前调解,双方坐下来谈个分期方案,既能减少你的还款压力,也能让银行尽快回款——双赢。

这条短信其实是“缓冲带”,不是“催命符”。

面对这类短信,我建议你按以下三个步骤来处理:

第一步:核实真伪,别点链接!

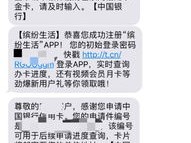

现在骗子太多,很多假冒“法院调解中心”“司法局在线调解平台”的诈骗短信满天飞,他们发来的链接一点开就是钓鱼网站,轻则泄露个人信息,重则银行卡被盗刷。

✅ 正确做法是:

第二步:评估自身情况,别盲目承诺

如果你确实无力一次性还清,千万不要在情绪激动下答应“三天内还清否则起诉”之类的话术,调解的前提是“自愿+可行”,你要冷静评估自己的收入、支出和资产状况,给出一个你能承受的还款计划。

你现在月收入8000元,每月固定开销6000元,那你说“每月还5000”显然不现实,反而应该说:“目前经济困难,能否分24期,每期还1500?”——这才是合理协商的基础。

第三步:保留证据,书面确认

一旦达成初步调解意向,一定要让对方出具书面协议或调解笔录,明确还款金额、期限、利率、是否减免罚息等内容,口头承诺不算数!尤其是涉及“结清后撤销征信记录”这种关键条款,必须白纸黑字写清楚。

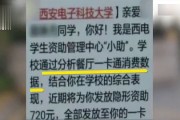

我去年代理过一个案子,当事人小李因为创业失败,信用卡和网贷累计逾期近20万,某天他收到一条短信:“【XX市法院】您已被列入司法调解名单,请于48小时内登录xxxxx.cn完成线上调解,否则将依法冻结账户。”

小李吓得立刻点了链接,填写了银行卡号、密码、验证码……结果当晚卡里仅剩的3万存款全被转走。

后来我们报警才发现,这个所谓的“法院调解平台”根本是伪造网站,背后是跨境电信诈骗团伙,而真正的法院调解,从来不会通过短信发链接让你操作!

更讽刺的是,小李原本的债务可以通过协商分期解决,但他因为恐慌被骗,不仅损失了积蓄,还耽误了与银行沟通的最佳时机,最终被真正起诉。

这个案子让我深刻意识到:恐惧,才是违法者最好的帮凶。

根据我国《民事诉讼法》第122条规定,法院在受理民事案件前,可以引导当事人进行诉前调解,但必须基于双方自愿原则,不得强制。

《人民调解法》第3条规定:调解协议内容不得违反法律法规强制性规定,且经司法确认后才具有强制执行力。

换句话说:

《个人信息保护法》也明确规定:任何组织不得以“调解”为名收集、使用公民敏感信息,那些索要验证码、人脸识别的行为,涉嫌违法!

朋友们,贷款逾期不可怕,可怕的是你在焦虑中做出错误选择。

当你收到调解短信时,请记住这几句话:

“我不是逃避责任的人,但我需要合理的还款空间。”

“我可以协商,但绝不接受威胁和欺骗。”

“我的每一分钱都要还,但我的尊严和安全更要守住。”

真正的法律,从不惩罚一时的困境,而是保护每一个愿意承担责任的人。

如果你不确定对方是否正规,如果你不知道该怎么谈才能争取最大利益,不妨先停下脚步,找个专业律师聊聊,花几百块咨询费,可能帮你省下几万块损失,甚至避免一场无谓的诉讼。

生活总有波折,但只要你不放弃沟通、不放弃底线,总有一条路能走出泥潭。

我是张律,一个陪你面对难题的法律人。

下次见,愿你心中有光,脚下有路。

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺扎心的话题:出轨离婚后,到底多久才能“回头看”?这个词儿听起来有点文艺,但说白了,就是离婚后你该怎么面对过去的那段感情,是继续纠结于出轨的伤痛,还是...

生活中,难免磕磕碰碰,有时候可能因为一点小事就起了冲突,冲动之下动了手,结果对方一验伤,“轻伤”!这时候,很多人就慌了神:“完了完了,轻伤是不是要坐牢啊?” 咱们得明白,“轻伤”可不是咱们平时说的“...

突然要办贷款、考公务员、落户口,工作人员一句“请提供个人档案”,瞬间让你懵了——我档案在哪儿?谁管的?还能不能找到? 别慌,今天咱们就来把“查档案”这件事掰开揉碎说清楚,这事儿听着玄乎,其实只要搞明...

哎呀,大家好!我是你们的专业律师朋友小李,今天咱们来聊聊一个挺让人头疼的话题:逾期后哪里还能贷款?我知道,一旦信用卡或贷款逾期,那种焦虑和压力简直能把人逼疯,你可能担心信用记录毁了,以后再也借不到钱,...

农保到底是啥?别再傻傻分不清! 先说清楚,现在咱们说的“农保”,大多数时候指的是“城乡居民基本养老保险”,以前叫“新农保”,后来和城镇居民养老合并了,所以不管你是户口在村里,还是在镇上,只要没参加职...

不少朋友私信问我:“律师,我因为手头紧,房贷/车贷/网贷逾期了几个月,突然收到一条‘调解通知’短信,说要走诉前...

点击复制推广网址:

下载海报: